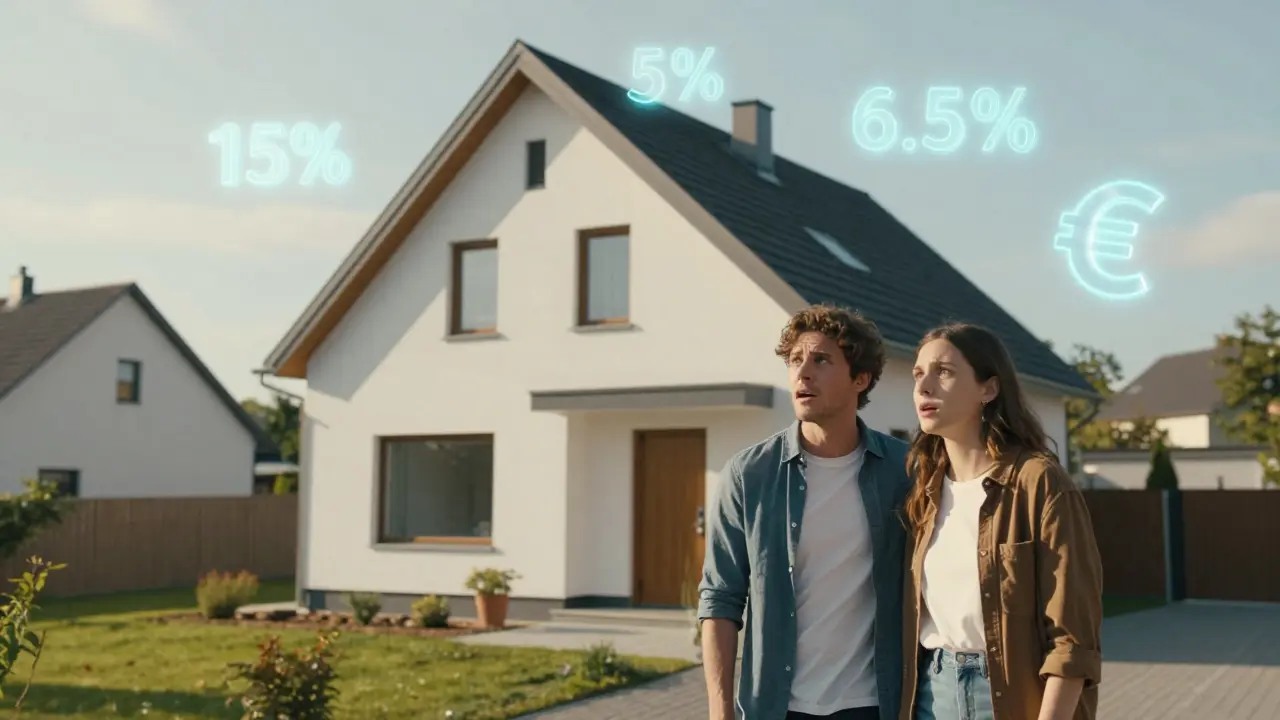

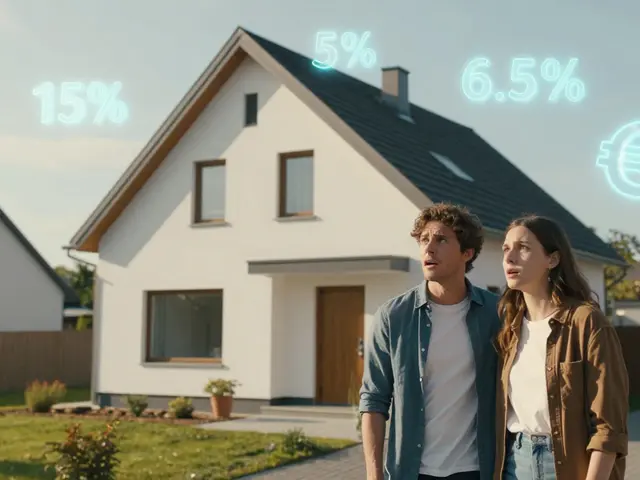

Stell dir vor, du hast dein Traumhaus gefunden, die Finanzierung steht und du bist bereit zu unterschreiben. Dann kommt der Moment, in dem dir klar wird, dass der Kaufpreis nicht die einzige Summe ist, die du auf dem Konto haben musst. Wer die Kaufnebenkosten Immobilien unterschätzt, riskiert im schlimmsten Fall, dass die Bank die Finanzierung kurz vor dem Ziel ablehnt. In Deutschland landen diese Kosten je nach Bundesland und Situation zwischen 9 % und 15 % des Kaufpreises. Bei einem Objekt für 300.000 Euro bedeutet das ganz konkret: Du musst zusätzlich zwischen 27.000 und 45.000 Euro aufbringen.

Was sind Kaufnebenkosten eigentlich?

Kaufnebenkosten, oft auch Erwerbsnebenkosten genannt, sind alle Ausgaben, die zusätzlich zum eigentlichen Preis der Immobilie anfallen. Diese Kosten sind rechtlich und organisatorisch notwendig, um den Besitz offiziell auf dich zu übertragen. Grunderwerbsteuer ist eine staatliche Steuer, die bei jedem Immobilienkauf an das Finanzamt abgeführt werden muss. Sie ist in der Regel der größte Einzelposten in deiner Kalkulation.

Neben der Steuer gibt es private Dienstleister wie Immobilienmakler, die die Vermittlung zwischen Käufer und Verkäufer organisieren und dafür eine Provision erhalten, sowie staatlich legitimierte Stellen wie der Notar. Letzterer ist in Deutschland Pflicht, da Immobilienkaufverträge notariell beurkundet werden müssen, damit sie rechtlich gültig sind.

Die größten Kostenfresser im Detail

Damit du keine bösen Überraschungen erlebst, schauen wir uns die einzelnen Positionen genau an. Die Höhe variiert stark, je nachdem, wo in Deutschland du kaufst.

Die Grunderwerbsteuer: Ein regionales Flickenteppich

Die Steuer ist extrem vom Bundesland abhängig. In Bayern oder Sachsen zahlst du zum Beispiel nur 3,5 %, während du in Brandenburg satte 6,5 % hinblättern musst. In Niedersachsen liegt der Satz aktuell bei 5 %. Wenn du also planst, in ein anderes Bundesland zu ziehen, kann das einen Unterschied von mehreren tausend Euro ausmachen.

Notar und Grundbuchamt

Der Notar ist der neutrale Vermittler, der den Vertrag aufsetzt, beurkundet und die ownerschaft im Grundbuch einträgt. Die Kosten hierfür liegen meist zwischen 1,5 % und 2 % des Kaufpreises. Wichtig zu wissen: Die Gebühren sind gesetzlich durch die Bundesgebührenordnung für Notare (GNotKG) festgelegt, es gibt hier also kaum Verhandlungsspielraum.

Die Maklerprovision

Hier wird es oft kompliziert. Die Provision liegt meist zwischen 3 % und 7 %. In den alten Bundesländern sind Sätze zwischen 5,95 % und 7,14 % (inklusive Mehrwertsteuer) üblich, während es im Osten oft bei etwa 4,76 % liegt. Kläre unbedingt vor dem Notartermin, wer die Provision trägt - heute ist es oft so, dass sich Käufer und Verkäufer die Kosten teilen.

| Kostenposition | Prozentsatz (ca.) | Besonderheiten |

|---|---|---|

| Grunderwerbsteuer | 3,5 % - 6,5 % | Je nach Bundesland unterschiedlich |

| Notar & Grundbuch | 1,5 % - 2,0 % | Gesetzlich geregelte Gebühren |

| Maklerprovision | 3,0 % - 7,14 % | Verhandelbar / Teilung üblich |

Unterschiede je nach Immobilientyp

Nicht jeder Kauf ist gleich. Wenn du eine Eigentumswohnung kaufst, sind die Notar- und Grundbuchkosten oft etwas höher als bei einem Einfamilienhaus. Das liegt daran, dass der Vertrag komplexer ist und Dinge wie die Teilungserklärung oder Aufteilungspläne geprüft werden müssen.

Beim Kauf eines unbebauten Grundstücks kommen ganz andere Themen ins Spiel. Hier musst du zusätzlich Geld für die Vermessung und mögliche Erschließungsgebühren einplanen. Diese Gebühren für die Anbindung an Wasser, Strom oder Abwasser können je nach Lage zwischen 9.500 und 14.800 Euro liegen.

Finanzierung der Nebenkosten: Eigenkapital oder Kredit?

Die goldene Regel der Finanzierung lautet eigentlich: Bezahle die Nebenkosten aus deinem eigenen Ersparten. Warum? Weil Banken die Nebenkosten ungern finanzieren. Wenn du sie dennoch in das Darlehen aufnimmst, spricht man von einer sogenannten 110 %-Finanzierung.

Das ist zwar möglich, aber riskant. Du startuest mit einem negativen Eigenkapital in die Immobilie. Zudem erhöhen die Zinsen auf diese zusätzlichen Kosten deine monatliche Rate über die gesamte Laufzeit massiv. Banken verlangen für eine solche Finanzierung zudem eine exzellente Bonität und ein Objekt in sehr gutem Zustand, da das Risiko für das Institut steigt.

Steuerliche Tipps: Kann man etwas zurückholen?

Wenn du die Immobilie selbst bewohnst, hast du Pech: Du kannst die Kaufnebenkosten in Deutschland leider nicht steuerlich geltend machen. Aber es gibt eine Ausnahme für Kapitalanleger.

Kaufst du ein Objekt zur Vermietung, sieht es anders aus. Werbungskosten sind Ausgaben, die durch die Einkunft aus Vermietung und Verpachtung entstehen und die Steuerlast senken. Hier kannst du Notar- und Grundbuchkosten sowie die Maklerprovision in deiner Einkommensteuererklärung absetzen. Sammle also jeden Beleg penibel, denn das Finanzamt will hier genaue Nachweise sehen.

Praktische Checkliste für deinen Immobilienkauf

Damit du finanziell auf der sicheren Seite bist, geh diese Liste Schritt für Schritt durch:

- Steuersatz prüfen: Welcher Prozentsatz für die Grunderwerbsteuer gilt aktuell in meinem Bundesland?

- Notarkosten kalkulieren: Liegt ein konkreter Kostenvoranschlag vor?

- Maklerkosten klären: Wer zahlt die Provision? Ist die Summe inkl. MwSt. schriftlich fixiert?

- Zustand prüfen: Lohnt sich ein Gutachter? (Plane hierfür etwa 500 bis 1.500 Euro ein).

- Grundschuldeintragung: Hast du die 0,5 % bis 1 % des Kreditbetrags für die Eintragung der Grundschuld eingeplant?

- Umzug & Puffer: Hast du 500 bis 2.000 Euro für den Umzug und zusätzlich einen Notfall-Puffer von 2 % des Kaufpreises auf dem Konto?

Fazit aus der Praxis: Die Gefahr der Unterschätzung

Viele Erstkäufer machen den Fehler, nur den Kaufpreis und die Zinsen zu betrachten. In Online-Foren wie Reddit oder Immoverkauf24 berichten immer wieder Käufer, dass sie von der Höhe der Gesamtkosten schockiert waren. Ein Beispiel: Eine Wohnung in Berlin für 250.000 Euro kann bei einer Steuer von 6,5 % und Maklerbeteiligung schnell zu Nebenkosten von fast 39.000 Euro führen. Das sind über 15 % des Preises!

Wer seine Kosten vorab präzise kalkuliert, vermeidet nicht nur Stress mit der Bank, sondern hat auch mehr Spielraum für die spätere Einrichtung oder energetische Sanierungen. Denk daran, dass steigende Zinsen die Gesamtkosten der Finanzierung ohnehin erhöhen - eine schlanke Kostenstruktur beim Kauf ist daher wichtiger denn je.

Wie hoch sind die Kaufnebenkosten im Durchschnitt?

In Deutschland liegen die Kaufnebenkosten in der Regel zwischen 9 % und 15 % des Kaufpreises. Dieser Bereich schwankt stark je nach Bundesland (wegen der Grunderwerbsteuer) und ob ein Immobilienmakler im Spiel ist.

Kann ich die Grunderwerbsteuer vom Finanzamt zurückfordern?

Nein, die Grunderwerbsteuer ist eine einmalige Gebühr beim Kauf und wird nicht zurückerstattet. Sie kann jedoch bei vermieteten Objekten teilweise über die Werbungskosten steuerlich geltend gemacht werden (wobei hier meist nur die Notar- und Maklerkosten direkt absetzbar sind, die Steuer selbst ist eine Anschaffungskostenkomponente).

Wer bezahlt eigentlich den Notar?

In der Regel trägt der Käufer die Kosten für den Notar und die Eintragung im Grundbuch. Das ist im Immobilienmarkt die gängige Praxis, auch wenn es theoretisch anders vereinbart werden könnte.

Was ist eine 110%-Finanzierung?

Das bedeutet, dass die Bank nicht nur den Kaufpreis der Immobilie finanziert, sondern auch die Kaufnebenkosten übernimmt. Das ist jedoch mit höheren Zinsen und einem höheren Risiko verbunden, da man kein eigenes Kapital in das Objekt einbringt.

Sind Notarkosten verhandelbar?

Nein, Notargebühren sind in Deutschland durch das Gerichts- und Notarkostengesetz (GNotKG) strikt festgelegt. Der Notar kann die Preise nicht willkürlich senken oder erhöhen; sie richten sich nach dem Wert der Immobilie.

Achim Schulz

April 10 2026Wie amüsant, dass man heutzutage so grundlegende finanzielle Kenntnisse in einem Blogpost erklären muss 🙄 Die meisten Leute haben ja offensichtlich keinen Schimmer von Asset-Management. Wer bei 15% Nebenkosten schon ins Schwitzen kommt, sollte vielleicht lieber weiter in der Mietwohnung hocken 💅✨

Julia Hardenberger

April 11 2026Es ist eigentlich fast schon tragisch, wie wir uns in diesem kapitalistischen Hamsterrad bewegen. Ein Haus zu kaufen bedeutet ja im Grunde nur, dass man sich ein teureres Gefängnis aus Stein baut, während der Staat uns mit Steuern und Notargebühren noch eine Kette um den Hals legt. Man fragt sich, was Eigentum überhaupt bedeutet, wenn man am Ende nur Sklave seiner eigenen Hypothek ist. Die reine Existenz dieser Kosten ist ein Symbol für die Fragmentierung unserer gesellschaftlichen Werte, in denen Zahlen wichtiger sind als das eigentliche Heimgefühl. Wir jagen einer Illusion hinterher und nennen es Sicherheit, während wir uns finanziell entwerten. Es ist ein absurder Tanz auf dem Vulkan der Zinssteigerungen. Wer glaubt, dass eine Checkliste das emotionale Trauma eines Kreditabschlusses heilt, irrt sich gewaltig. Das Geld fließt in Kanäle, die wir nicht kontrollieren können. Wir sind nur kleine Rädchen in einer Maschinerie der Gier. Am Ende bleibt nur die Leere in der Wallet und die Hoffnung, dass die Bank nicht morgen alles wegnimmt. Ein wahrer Albtraum in Zeitlupe. Wahnsinnig traurig eigentlich.

Bernd Sold

April 13 2026Absolute Katastrophe! 😱 Wer heute noch an eine 110%-Finanzierung denkt, hat den Schuss nicht gehört. Das ist finanzieller Selbstmord auf Raten! 📉 Die Banken lachen sich doch ins Fäustchen, während du dein Leben lang für die Zinsen schuftest. Einfach nur krank, dass sowas überhaupt als Option angeboten wird! 🤯🔥

Johanna Jensen

April 13 2026Ganz wichtig... Puffer einplanen... Hilft sehr!!

isabell nilsson

April 15 2026das finanzamt weiss genau was es tut und zieht uns das geld aus der tasche die steuer ist nur die spitze vom eisberg

Alex Byrne

April 17 2026Glaubt ihr wirkliich dass das die einzignen kosten sind?? Die Banken und Notare arbeiten doch alle zusammen um uns zu abzocken. Bestimmt gibt es versteckte Gebuhren die hier nicht stehen 👁️ Die ganze Immobilienblase wird bald platzen und dann stehen wir alle dumm da!

Maggie Knowles

April 17 2026Och Alex, deine Aluhut-Phase ist heute wieder besonders intensiv, was? 😂 Aber im Ernst: Wer keine Kohle für die Nebenkosten hat, sollte vielleicht erst mal ein Sparkonto eröffnen lol ✌️

christian gómez

April 17 2026Endlich mal ein Text, der die Fakten auf den Tisch legt! In diesem Land muss man für alles bezahlen, aber wenigstens ist die Struktur hier klar. Wer es nicht schafft, diese Beträge zusammenzukratzen, hat in der deutschen Immobilienwelt ohnehin nichts verloren. Disziplin und Kapital sind die einzigen Wege zum Erfolg!

Camilla Kalsås Karlsen

April 18 2026Ich finde das alles viel zu kompliziert. Warum muss man in Deutschland überhaupt so viel bezahlen? In anderen Ländern läuft das einfacher. Diese ganze Liste ist doch nur Stress pur.

Sidsel Kvitvik

April 19 2026Sehr hilfreicher Überblick! 😊 Man sollte sich wirklich Zeit nehmen, alles in Ruhe zu planen ✨