Stellen Sie sich vor, Sie schenken Ihrem Kind die Traumvilla an der Costa del Sol oder das Chalet in den Alpen. Die Freude ist groß, aber dann kommt der Brief vom Finanzamt. Plötzlich steht eine hohe Steuerrechnung im Raum. Viele Familien machen den Fehler, zu denken, dass eine Schenkung innerhalb der Familie immer steuerfrei ist. Das stimmt leider nur bedingt - besonders wenn es um Ferienimmobilien geht.

Im Gegensatz zum selbstgenutzten Familienheim, das oft komplett steuerbefreit bleibt, unterliegen Zweitwohnungen und Ferienhäuser den regulären Regeln der Schenkungsteuer ist eine Abgabe, die beim unentgeltlichen Zuwachs von Vermögen anfällt.. Hier gibt es keine Sonderbehandlung. Doch keine Sorge: Mit der richtigen Planung können Sie erhebliche Beträge sparen. Ich zeige Ihnen, wie Sie die Freibeträge optimal nutzen, welche Fallen im Ausland lauern und wie Modelle wie der Nießbrauch helfen, Steuern zu vermeiden.

Warum Ferienimmobilien anders besteuert werden als das Eigenheim

Der wichtigste Unterschied liegt in der Nutzung. Wenn Sie ein Haus verschenken, das Sie selbst bewohnen (das sogenannte Familienheim), profitieren Ehepartner und Lebenspartner von einer unbegrenzten Steuerfreiheit. Diese Vergünstigung gilt jedoch ausdrücklich nicht für Wochenendhäuser, Ferienwohnungen oder vermietete Objekte. Für das Finanzamt sind diese Immobilien reine Vermögenswerte, die versteuert werden müssen.

Dies bedeutet konkret: Eine Ferienwohnung in Spanien oder ein Ferienhaus in Bayern wird nach dem vollen Verkehrswert bewertet. Es gibt keinen pauschalen Abschlag für „Ferien“-Status. Allerdings gibt es eine kleine Linderung bei vermieteten Wohnimmobilien. Nach § 13d des Erbschaftsteuergesetzes (ErbStG) erhalten Sie einen Verschonungsabschlag von 10 Prozent auf den Verkehrswert. Das klingt wenig, kann aber bei hohen Immobilienwerten tausende Euro bedeuten.

| Immobilientyp | Steuerbefreiung möglich? | Besonderheiten |

|---|---|---|

| Selbstgenutztes Familienheim | Ja (für Ehegatten unbegrenzt) | Muss zum Zeitpunkt der Schenkung gemeinsam bewohnt werden. Keine zehnjährige Wohnpflicht mehr. |

| Ferienimmobilie / Wochenendhaus | Nein | Reguläre Besteuerung nach Steuerklassen. Kein Familienheim-Abzug. |

| Vermietete Wohnimmobilie | Teilweise (Abschlag) | 10-prozentiger Abschlag auf den Verkehrswert gemäß § 13d ErbStG. |

Die Freibeträge verstehen: Wie viel darf kostenlos geschenkt werden?

Das Herzstück jeder Schenkungsstrategie sind die Freibeträge. Diese Beträge können Sie pro Empfänger und alle zehn Jahre steuerfrei übergeben. Wichtig zu wissen: Der Beschenkte zahlt die Steuer, nicht der Schenker. Sollte der Beschenkte die Steuer nicht zahlen, haftet jedoch auch der Schenker.

Die Höhe des Freibetrags hängt davon ab, wer Sie mit dem Empfänger verbindet. Wir unterscheiden drei Steuerklassen:

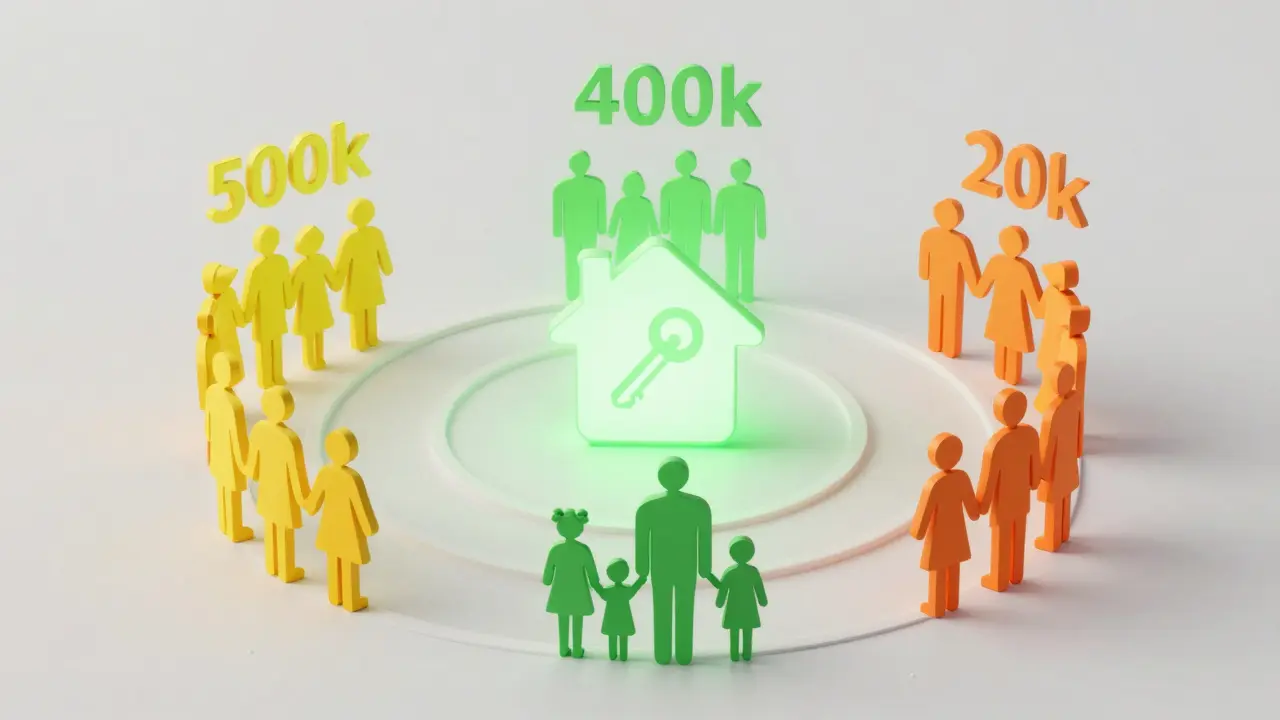

- Steuerklasse I (Naher Angehöriger): Dazu gehören Ehegatten, eingetragene Lebenspartner und Kinder (leiblich, adoptiert, Stiefkinder). Hier liegt der Freibetrag bei 500.000 Euro für Partner und 400.000 Euro für Kinder.

- Steuerklasse II (Mittlerer Kreis): Hierzu zählen Eltern, Großeltern, Geschwister, Nichten, Neffen sowie Schwiegerkinder. Der Freibetrag beträgt hier nur 20.000 Euro.

- Steuerklasse III (Ferner Kreis): Alle anderen Personen, wie Cousins oder Freunde. Auch hier gilt ein Freibetrag von 20.000 Euro.

Ein häufiger Irrtum: Enkelkinder haben nicht automatisch den gleichen Freibetrag wie Kinder. Nur wenn beide Elternteile des Enkelkindes verstorben sind, gelten sie als Steuerklasse I mit 400.000 Euro. Ansonsten fallen sie in Steuerklasse II mit nur 20.000 Euro Freibetrag.

So berechnet sich die Steuer: Ein konkretes Rechenbeispiel

Nehmen wir an, Sie schenken Ihrem Sohn eine Ferienwohnung in München. Der Verkehrswert beträgt 1.200.000 Euro. Da es sich um eine vermietete Immobilie handelt, greift der 10-prozentige Abschlag (§ 13d ErbStG).

- Bemessungsgrundlage ermitteln: 1.200.000 Euro minus 10 Prozent (120.000 Euro) = 1.080.000 Euro.

- Freibetrag abziehen: Ihr Sohn hat als Kind einen Freibetrag von 400.000 Euro. 1.080.000 Euro minus 400.000 Euro = 680.000 Euro steuerpflichtiger Betrag.

- Steuersatz anwenden: In Steuerklasse I beginnt der Steuersatz bei 7 Prozent und steigt progressiv. Für den Betrag bis 300.000 Euro sind es 7 %, für den Rest bis 680.000 Euro steigen die Sätze an (bis 15 % für den Bereich bis 600.000 Euro und darüber hinaus).

Die genaue Berechnung erfolgt nach der Formel im Anhang B zur Doppelten Umsatzsteuerabgabegesetz-Durchführungsverordnung. Vereinfacht gesagt: Je höher der Wert über dem Freibetrag, desto höher der durchschnittliche Steuersatz. Bei einem solchen Betrag kann die Steuer schnell in die Hunderttausender gehen.

Ferienimmobilien im Ausland: Doppelbesteuerung vermeiden

Was passiert, wenn das Haus in Spanien, Frankreich oder Österreich liegt? Hier wird es kompliziert. Grundsätzlich gilt: Wer in Deutschland unbeschränkt steuerpflichtig ist (also seinen Wohnsitz hier hat), muss weltweit seine Zuwendungen versteuern. Aber auch das Land, in dem die Immobilie steht, will seine Steuern kassieren.

Glücklicherweise gibt es zwischen Deutschland und vielen Ländern Doppelbesteuerungsabkommen (DBA). Das Prinzip ist meist so geregelt: Das Staat, in dem die Immobilie liegt, hat das primäre Besteuerungsrecht. Deutschland rechnet die dort gezahlte Steuer an. Wenn die ausländische Steuer niedriger ist als die deutsche, müssen Sie die Differenz nachzahlen. Ist sie höher, bekommen Sie nichts zurück, aber Sie zahlen auch nichts zusätzlich in Deutschland.

Beispiel Mallorca: Ein deutsches Ehepaar schenkt seinem Sohn eine Wohnung. Spanien erhebt Schenkungssteuer. Deutschland erkennt diese an. Wichtig: Sie müssen die ausländische Steuererklärung oft selbst beantragen und den Nachweis erbringen. Ohne DBA könnte es theoretisch zu einer doppelten Belastung kommen, was aber durch internationale Verträge weitgehend ausgeschlossen ist.

Praktische Sparstrategien: Nießbrauch und Teil-Schenkungen

Sie wollen die Steuerlast senken? Dann schauen Sie sich zwei bewährte Modelle an: den Nießbrauch und die gestaffelte Schenkung.

Das Nießbrauch-Modell

Behalten Sie sich das Recht vor, die Immobilie weiter zu nutzen oder die Mieteinnahmen einzustreichen, während Ihr Kind Eigentümer wird. Dieser Nießbrauch wird vom Immobilienwert abgezogen. Die Bemessungsgrundlage sinkt drastisch. Oft passt der verbleibende Wert genau in den Freibetrag des Kindes. So zahlen Sie sofort keine Steuer. Achtung: Wenn Sie später sterben, fällt der Nießbrauch weg und der volle Wert fließt an das Kind zurück. Dies kann dann zur Erbschaftsteuer führen, wenn der zehnjährige Zeitraum seit der ursprünglichen Schenkung noch nicht abgelaufen ist.

Gestaffelte Schenkungen (Der 10-Jahre-Trick)

Freibeträge erneuern sich alle zehn Jahre. Das heißt, Sie können heute 400.000 Euro an Ihr Kind schenken. In zehn Jahren stehen Ihnen wieder 400.000 Euro zur Verfügung. Bei einer teuren Villa können Sie also anteilig schenken. Heute 50 Prozent, in zehn Jahren die restlichen 50 Prozent. So bleiben Sie komplett unter dem Freibetrag und zahlen nie eine Cent Steuer. Dieses Modell erfordert Geduld, ist aber extrem effektiv.

Teilkauf statt Voll-Schenkung

Lassen Sie sich nur den Anteil schenken, den der Freibetrag deckt. Den Rest kaufen Sie vom Schenker ab. Auf den gekauften Teil fällt keine Schenkungssteuer an. Zudem entfällt bei nahen Verwandten die Grunderwerbsteuer. Das spart doppelt.

Häufige Fehler, die Sie teuer zu stehen kommen

Bei der Gestaltung von Schenkungen passieren leicht Fehler. Hier sind die größten Fallstricke:

- Versäumte Anmeldung: Jede Schenkung von Immobilien muss innerhalb von sechs Monaten nach Erhalt beim Finanzamt angemeldet werden. Auch wenn kein Geld fällig ist! Strafen drohen bei Verspätung.

- Falsche Wertermittlung: Der Verkehrswert ist entscheidend. Nutzen Sie keine alten Kaufpreise. Lassen Sie sich einen aktuellen Gutachtenwert erstellen, besonders bei neuen Bewertungsregeln, die Werte oft nach oben korrigieren.

- Verwechslung mit Erbschaft: Bei der Erbschaft gibt es für das Familienheim bis 200 Quadratmeter eine Steuerbefreiung für Kinder und Ehegatten. Diese Regel gilt nicht für Schenkungen im gleichen Umfang (nur für Ehegatten unbegrenzt, für Kinder nur unter engen Voraussetzungen des § 13 Abs. 1 Nr. 4c ErbStG, was oft missverstanden wird). Prüfen Sie genau, ob Sie besser warten sollten.

- Ausländisches Recht ignorieren: Im Ausland gelten andere Fristen und Meldepflichten. Ein spanischer Notar hilft Ihnen bei der lokalen Registrierung, aber die deutsche Steuererklärung vergessen viele.

Fazit: Planung ist alles

Schenkungen von Ferienimmobilien sind kein Selbstläufer. Sie erfordern eine klare Strategie. Nutzen Sie die Freibeträge vollständig, spielen Sie mit dem Zeitfaktor der zehn Jahre und erwägen Sie Nießbrauchmodelle, wenn Sie die Immobilie noch selbst nutzen möchten. Lassen Sie sich bei Auslandsimmobilien unbedingt von einem Steuerberater unterstützen, der Erfahrung mit internationalen Doppelbesteuerungsabkommen hat. So verwandeln Sie eine potenzielle Steuerfalle in eine effiziente Vermögensübertragung.

Muss ich bei einer Schenkung einer Ferienwohnung wirklich Steuern zahlen?

Ja, grundsätzlich schon. Im Gegensatz zum selbstgenutzten Familienheim gibt es keine allgemeine Steuerbefreiung für Ferienimmobilien. Sie müssen den Wert der Immobilie angeben. Falls der Wert den persönlichen Freibetrag überschreitet, fällt Schenkungssteuer an. Ein 10-prozentiger Abschlag auf den Verkehrswert ist nur bei vermieteten Wohnimmobilien möglich.

Wie hoch ist der Freibetrag für meine Kinder?

Für leibliche, adoptierte oder Stiefkinder beträgt der Freibetrag 400.000 Euro pro Kind und alle zehn Jahre. Dieser Betrag kann steuerfrei übertragen werden. Erst ab diesem Punkt beginnen die Steuersätze in Steuerklasse I.

Was passiert bei einer Schenkung einer Immobilie in Spanien?

Hier greifen Doppelbesteuerungsabkommen. Spanien besteuert die Immobilie primär. Deutschland rechnet die dort gezahlte Steuer an. Sie müssen die Schenkung sowohl in Spanien als auch in Deutschland anmelden. Wenn die spanische Steuer niedriger ist als die deutsche, zahlen Sie die Differenz nach.

Kann ich die Freibeträge mehrfach nutzen?

Ja, Freibeträge erneuern sich alle zehn Jahre. Sie können also heute 400.000 Euro schenken und in zehn Jahren weitere 400.000 Euro an dieselbe Person übergeben, ohne dass dazwischen Steuern anfallen. Dies ist eine der effektivsten Methoden, große Vermögen steuerneutral zu übertragen.

Ist die Schenkung günstiger als die Erbschaft?

Oft ja, weil Sie bei Schenkungen die Freibeträge zeitlich strecken und mehrfach nutzen können. Bei der Erbschaft fällt der gesamte Betrag einmalig an. Allerdings gibt es bei der Erbschaft für das selbstgenutzte Familienheim bis 200 qm spezielle Befreiungen für Kinder, die bei Schenkungen enger gefasst sind. Bei reinen Ferienimmobilien ist die Schenkung mit Planung fast immer flexibler.

Sina Rohde

Juni 3 2026Also ich finde es wirklich super wichtig, dass man sich vorher genau informiert, bevor man so eine große Sache macht wie eine Schenkung. Es ist ja nicht nur die Freude über das Haus, sondern auch die ganzen Formalitäten und Steuern, die man beachten muss. Ich habe mir gedacht, dass ich einfach alles aufschreibe, was ich gelesen habe, damit es vielleicht anderen auch hilft. Die Freibeträge sind ja ganz schön hoch, aber wenn man den Verkehrswert falsch einschätzt, kann das teuer werden. Und bei Ferienhäusern gibt es ja keine Befreiung wie beim Eigenheim. Das ist schon ein bisschen ärgerlich, weil man denkt, innerhalb der Familie ist alles okay. Aber nein, da zahlt man dann doch noch. Also besser frühzeitig einen Steuerberater fragen oder sich gut schlau machen. Sonst steht man da mit einer Rechnung, die man gar nicht erwartet hat. Und der Nießbrauch ist auch eine interessante Idee, wenn man das Haus noch selbst nutzen will. Dann sinkt der Wert für die Steuer. Das klingt eigentlich ganz logisch, wenn man drüber nachdenkt.

Ninke Kruger

Juni 4 2026Ihr Artikel ist eine Katastrophe in puncto Grammatik und Struktur. Der Satz „die Schenkungssteuer ist eine Abgabe“ mitten im Fließtext ohne Satzzeichen davor? Unverzeihlich. Wer schreibt so etwas? Zudem wird der Begriff „Familienheim“ hier völlig inflationär verwendet, ohne die strengen juristischen Definitionen des § 13 ErbStG präzise darzulegen. Sie suggerieren Laien, sie könnten sich selbst beraten, während Sie gleichzeitig komplexe Auslandsfälle mit zwei Sätzen abhaken. Das ist fachliche Sorglosigkeit. Ein seriöser Text würde zwischen unbeschränkter und beschränkter Steuerpflicht differenzieren, bevor er von „Doppelbesteuerung“ spricht. Solche Halbwahrheiten schaden mehr als sie nützen. Lassen Sie das bitte Profos machen.

Leonie Heinzman

Juni 5 2026hey leute, ich finde das thema echt spannend weil wir auch gerade überlegen ob wir unser chalet an unsere kinder verschenken sollen und ich war total überrascht dass es da so unterschiede gibt zum eigentumshaus. es ist ja doof wenn man dann plötzlich zahlen muss aber wenn man es richtig plant geht es bestimmt. der nießbrauch klingt super praktisch wenn man da noch selbst wohnen möchte und ich mag die idee mit den zehn jahren warten um den freibetrag wieder zu nutzen. das gibt einem ja zeit und man muss nicht alles auf einmal machen. wer hat denn erfahrung mit spanien? das hört sich kompliziert an aber wenn man einen guten anwalt hat sollte es klappen. lasst uns doch austauschen wie ihr das löst

Marie-Lynn Crausaz

Juni 6 2026Hallo zusammen! Als Schweizerin schaue ich immer gerne rüber, wie das in Deutschland läuft. Bei uns ist die Erbschafts- und Schenkungssteuer kantonal geregelt, also sehr unterschiedlich je nachdem wo man wohnt. In einigen Kantonen ist die Übertragung an Kinder sogar steuerfrei, in anderen zahlt man bis zu 30%. Das deutsche System mit den festen Freibeträgen finde ich eigentlich relativ fair und übersichtlich, solange man die Fristen einhält. Besonders der Tipp mit dem Teilkauf statt Voll-Schenkung ist clever, um die Grunderwerbsteuer zu sparen. Man sollte sich aber wirklich sicher sein, dass die Immobilie langfristig im Familienbesitz bleibt. Viel Erfolg bei der Planung!

Carsten Nelk

Juni 6 2026Sie ignorieren systematisch die psychologischen Folgen solcher Transaktionen. Eine Schenkung ist kein rein mathematisches Konstrukt. Sie verändert Machtverhältnisse in der Familie fundamental. Der Empfänger fühlt sich oft verpflichtet, der Geber verliert Kontrolle, behält aber durch Nießbrauch Einfluss. Diese Dissonanz führt zu Konflikten, die weit über die Steuermenge hinausgehen. Ihr Ansatz reduziert menschliche Beziehungen auf Bilanzen. Das ist zynisch. Die meisten Leser suchen hier Bestätigung für ihre Gier, nicht ethische Reflexion. Sie liefern ihnen beides: Rechtfertigung und Anleitung zur Umgehung staatlicher Ansprüche. Respektlos gegenüber dem Gemeinwesen.

Rolf Bittner

Juni 8 2026Typisches Beispiel für die Zersetzung unseres Rechtsstaates durch globale Eliten. Warum soll der deutsche Bürger für sein eigenes Vermögen Strafe zahlen müssen? Die Bureaucratie frisst sich satt während die echten Probleme unbemerkt bleiben. Wir brauchen keine Freibeträge wir brauchen Freiheit vom Staat. Aber natürlich wollen sie uns ausbeuten. Jeder Euro der ins Ausland fließt ist ein Schlag gegen unsere Wirtschaft. Bleibt stark und wehrt euch gegen diese Willkür.

David Melvin

Juni 8 2026The article misses a crucial point regarding the valuation of foreign properties. In many jurisdictions, including Spain and France, the tax authority does not accept the German traffic value (Verkehrswert). They often use their own cadastral values or market assessments which can be significantly higher or lower. Furthermore, the double taxation agreements only offset income tax and capital gains tax in some interpretations, while gift tax is treated separately in certain bilateral treaties. You need to check the specific DBA between Germany and the target country meticulously. Assuming automatic credit for gift tax paid abroad is a dangerous simplification that has led to many disputes with the Finanzamt recently.

Odette Tobin

Juni 9 2026Look, it is quite simple really. If you have money you pay tax. That is how it works. The tricks with usufruct are just ways to avoid paying your fair share. Most people here probably do not understand the legal implications anyway. It is better to just ask a lawyer than to read random posts online. But I suppose everyone wants to save a few euros so they try these schemes. Just remember that the tax office is very good at catching up with you later if you make a mistake. So maybe just pay the tax and sleep well at night.

Klaus Kasparbauer

Juni 10 2026Hey Leute 👋 Super Beitrag! Ich finde die Tabelle mit den Unterschieden echt hilfreich 📊. Hat jemand Erfahrung mit dem Nießbrauch? Klingt tricky aber wenn man es richtig macht spart man ja echt viel 💰. Ich denke der Gedanke mit den 10 Jahren ist genial, man muss nur diszipliniert sein. Vielleicht kann man auch Anteile schenken? 😊 Wer hat schon mal so was gemacht? Würde mich interessieren wie das abgelaufen ist. LG Klaus 🇩🇪

ROMMEL LUBGUBAN

Juni 10 2026naja ich find das halt so typisch bürokratie :/ aber klar muss man wissen woran man ist. der teil mit den freibeträgen ist ja eigentlich ok wenn man klappt. ich warte einfach lieber ab bis die kinder älter sind und schauen dann weiter. stress macht mir das eh nicht. :)

Frank Vierling

Juni 11 2026Es ist moralisch fragwürdig, sich hinter solchen Konstrukten zu verstecken. Steuern sind der Preis für eine funktionierende Gesellschaft. Wer versucht, durch Nießbrauch oder gestaffelte Schenkungen dem Staat Geld vorzuenthalten, handelt egoistisch. Die Armen zahlen ihren Anteil, warum sollten Reiche Ausnahmen beanspruchen? Dieses Verhalten untergräbt den sozialen Zusammenhalt. Man sollte stolz darauf sein, seinen Beitrag zu leisten, anstatt Tricks zu suchen.

NURUS MUFIDAH

Juni 13 2026Interessant ist hier die Differenzierung zwischen dem subjektiven Verkehrswert und dem objektiven Marktwert, insbesondere bei der Anwendung des § 13d ErbStG. Oft wird übersehen, dass der Verschonungsabschlag nur bei vermieteten Objekten greift, nicht bei reinen Ferienwohnungen ohne Mietvertrag. Zudem spielt die Frage der substantiellen Veränderung des Vermögens eine Rolle. Wenn man die Schenkung als Teil einer langfristigen Nachfolgeregelung betrachtet, muss man auch die betriebswirtschaftlichen Aspekte einbeziehen. Die Kombination aus Nießbrauchreservierung und späterer Erbfallregelung erfordert eine präzise Dokumentation, um spätere Streitigkeiten unter den Erben zu vermeiden. Hier wäre ein Blick auf die gesellschaftsrechtlichen Implikationen ratsam, falls die Immobilie in eine GmbH eingebracht wird.