Ein Haus oder eine Wohnung zur Zwangsversteigerung zu kaufen, klingt nach einer guten Gelegenheit: günstiger Preis, keine Maklerprovision, oft im Herzen der Stadt. Doch hinter diesem vermeintlichen Schnäppchen verbirgt sich ein rechtlicher Dschungel, der viele Käufer in die Falle führt. Zwangsversteigerung ist kein normaler Immobilienkauf. Es ist ein gerichtliches Verfahren, das nach dem Zwangsversteigerungsgesetz (ZVG) läuft - und dort gelten andere Regeln als im privaten Handel. Wer hier nicht genau weiß, was auf ihn zukommt, riskiert nicht nur Geld, sondern auch Jahre Ärger.

Wer darf mitbieten?

Jeder, der volljährig ist und geschäftsfähig nach dem BGB, kann an einer Zwangsversteigerung teilnehmen. Kein Vermögensnachweis, kein Einkommensnachweis - nur eine Sicherheitsleistung. Diese beträgt 10 % des Verkehrswertes der Immobilie und muss bis zum Versteigerungstermin bei der Gerichtskasse hinterlegt werden. Bei einer Immobilie mit 250.000 € Verkehrswert sind das 25.000 €. Diese Summe wird nicht einfach verloren: Wenn du nicht zugeschlagen bekommst, bekommst du das Geld zurück. Wenn du gewinnst, wird sie auf den Kaufpreis angerechnet.Doch Achtung: Das Gebot ist bindend. Sobald der Richter den Hammer fallen lässt, ist der Vertrag unterschrieben. Es gibt kein Rücktrittsrecht. Kein „habe mich vertan“ oder „war nur zum Mitbieten“. Einmal geboten, musst du zahlen - und zwar innerhalb von 6 bis 8 Wochen. Keine Verlängerung, keine Ratenzahlung. Wer hier nicht mit einer fertigen Finanzierung ankommt, läuft Gefahr, den Zuschlag zu verlieren und die Sicherheitsleistung zu verlieren.

Die 50- und 70-Prozent-Regel

Beim ersten Versteigerungstermin gilt eine einfache, aber entscheidende Regel: Der Zuschlag wird nur erteilt, wenn das höchste Gebot mindestens 50 % des Verkehrswertes erreicht. Das klingt nach einer guten Schutzfunktion - doch wer glaubt, hier einen Schnäppchenpreis zu ergattern, irrt. Denn der Gläubiger, also derjenige, der die Zwangsvollstreckung angestrengt hat, kann den Zuschlag ablehnen, wenn das Gebot unter 70 % des Verkehrswertes liegt. Das bedeutet: Selbst wenn du 60 % des Wertes bietest, kann der Gläubiger sagen: „Nein, das ist zu wenig.“Doch das ändert sich bei späteren Terminen. Wenn der erste Termin ohne Zuschlag endet, sinkt die Hürde. Beim zweiten Termin reicht oft schon 40 %, beim dritten sogar 30 %. Das ist die Stelle, wo viele Käufer zuschlagen - und oft zu viel zahlen, weil sie denken, jetzt sei der Moment gekommen. Doch die Preise steigen nicht nur, weil die Immobilie günstig ist, sondern weil der Markt weiß: Hier gibt es keine Gewährleistung. Wer nicht aufpasst, zahlt für eine Immobilie, die er nie richtig gesehen hat.

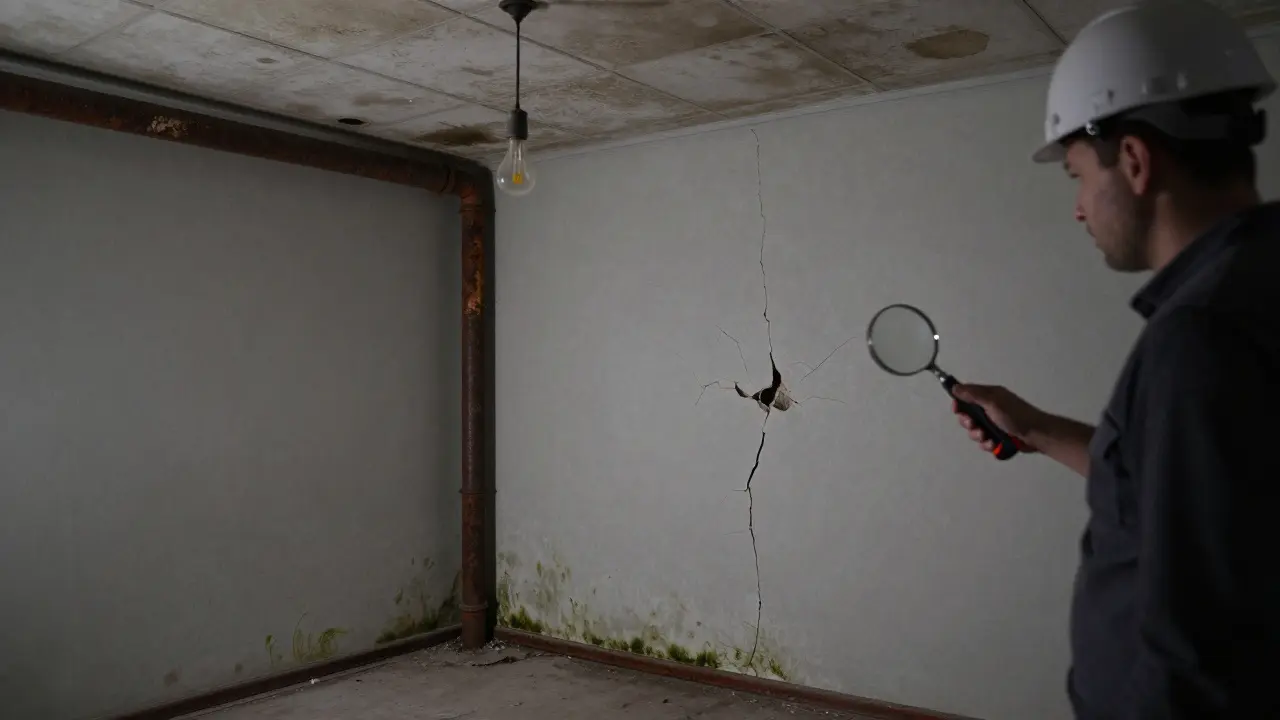

Keine Gewährleistung - das größte Risiko

Das ist der Punkt, den die meisten Käufer unterschätzen: Kein Anspruch auf Mängelgewährleistung. Das steht klar in § 56 Satz 3 ZVG. Egal, ob die Wand undicht ist, die Heizung kaputt, der Boden schimmelig oder die Statik beschädigt - du kannst nichts reklamieren. Kein Rücktritt, keine Preisreduzierung, keine Reparaturkosten vom Vorbesitzer. Du bist der neue Eigentümer - und damit allein verantwortlich.Ein Fall aus Hamburg zeigt, wie das enden kann: Ein Käufer bot 180.000 € für eine Wohnung, die als „renovierungsbedürftig“ gelistet war. Nach dem Zuschlag stellte er fest: Die gesamte Kellerdecke war von Schimmel befallen, die Heizungsrohre rostig, die Elektrik nicht mehr sicher. Die Sanierungskosten: 35.000 €. Er hatte keine Möglichkeit, die Summe vom Verkäufer einzufordern. Keine Rechnung, keine Garantie, kein Gesetz, das ihm half. Das ist nicht der Einzelfall. Laut der Deutschen Notarkammer (2023) sind 62 % der Käufer von Zwangsversteigerungen mit unerwarteten Reparaturkosten konfrontiert - oft über 20.000 €.

Daher ist die Vor-Ort-Inspektion kein Bonus, sondern eine Pflicht. Gehe mit einem Sachverständigen hin. Lass die Bausubstanz prüfen. Frag nach alten Sanierungsprotokollen. Prüfe, ob es frühere Mietverträge gab - und ob sie noch laufen. Denn das bringt uns zum nächsten Punkt.

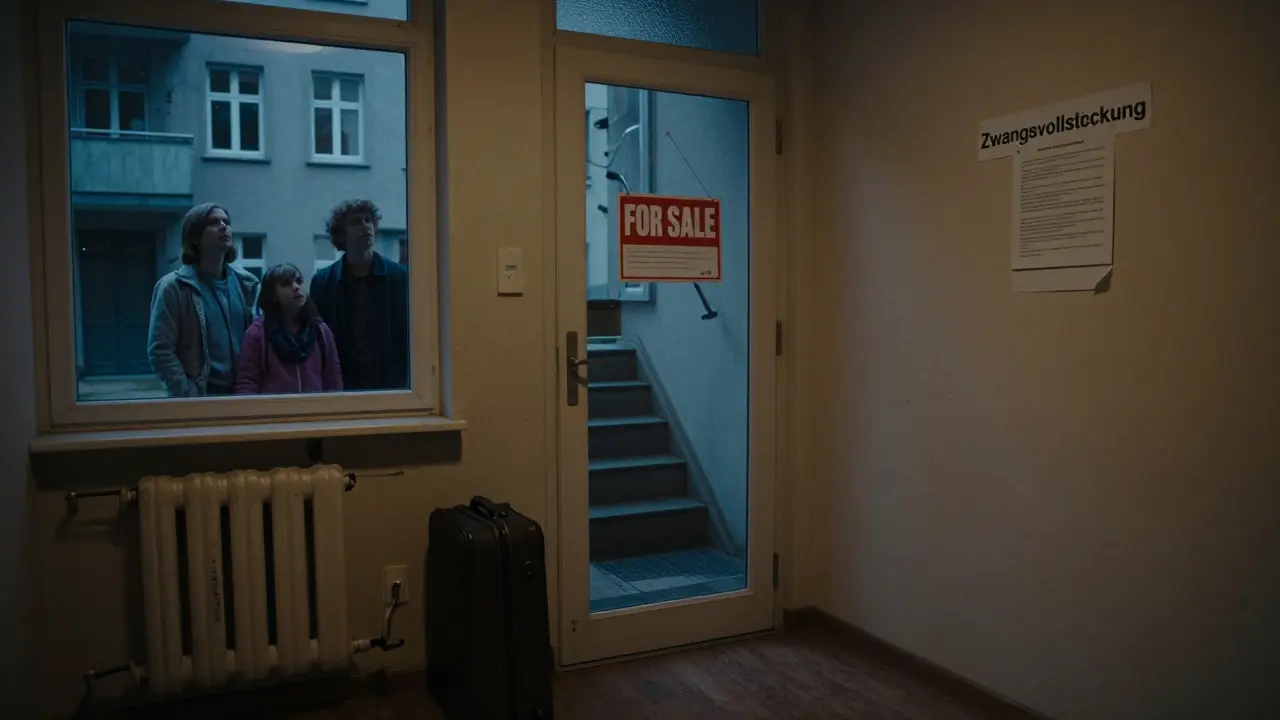

Mietverhältnisse bleiben bestehen

„Kauf bricht nicht Miete“ - das gilt auch hier. Selbst wenn du den Zuschlag bekommst, wirst du nicht automatisch der neue Vermieter, der alles ändern kann. Die bestehenden Mieter bleiben. Du musst ihren Vertrag übernehmen - inklusive Miete, Kaltmiete, Nebenkosten. Du kannst sie nicht einfach rausschmeißen.Aber es gibt eine Ausnahme: § 57a ZVG gibt dir ein Sonderkündigungsrecht. Du kannst den Mietvertrag mit einer Frist von drei Monaten kündigen - aber nur, wenn du die Immobilie selbst bewohnen willst. Und auch das hat Regeln: Du musst es schriftlich begründen, und der Mieter hat ein Recht auf Widerspruch. Wer das nicht weiß, landet schnell in einem jahrelangen Rechtsstreit. Ein Fall aus Köln: Ein Käufer wollte die Wohnung für seine Tochter nutzen. Er kündigte ohne Begründung. Der Mieter klagte - und gewann. Die Wohnung blieb, die Miete blieb, und der neue Eigentümer musste zehn Monate lang keine Miete einziehen.

Grundbuch und Belastungen

Beim normalen Kauf prüfst du das Grundbuch: Sind da Hypotheken, Pfandrechte, Wohnrechte? Bei einer Zwangsversteigerung ist das noch wichtiger - und komplizierter. Normalerweise werden alle Eintragungen in Abteilung III (z.B. Grundschulden, Hypotheken) gelöscht. Das klingt gut. Doch es gibt Ausnahmen: Einige Belastungen bleiben bestehen - vor allem wenn sie mit dem Grundstück verbunden sind, wie z.B. Leitungsrechte (für Wasser, Strom, Gas) oder Dienstbarkeiten (z.B. ein Wegrecht für Nachbarn).Du bekommst das Grundbuch vorher nicht in der Hand. Du musst es im Gerichtsarchiv einsehen. Und das ist nicht immer einfach. Viele Käufer verpassen die Möglichkeit, weil sie nicht zum Versteigerungstermin kommen. Doch genau da werden die wichtigsten Informationen bekannt: Was ist noch drin? Welche Belastungen bleiben? Wer hat Anspruch auf das Geld? Wer zahlt was? Wer nicht da ist, zahlt später - und oft viel mehr.

Gerichtsgebühren und Kosten

Die Maklerprovision fällt nicht an - das ist ein Vorteil. Doch dafür gibt es Gerichtsgebühren. Diese werden nach dem Gerichtskostengesetz berechnet und liegen bei 0,5 % des Verkehrswertes. Bei 200.000 € sind das 873 €. Das klingt nach wenig - doch dazu kommen noch die Kosten für die Sicherheitsleistung, die Finanzierung, die Besichtigung, der Sachverständige, der Notar, die Grundbucheintragung. Insgesamt liegt die Nebenkostenlast oft zwischen 3.000 und 6.000 € - je nach Immobilie und Bundesland.Und vergiss nicht: Zwischen Zuschlag und Zahlung verlangt das Gericht Zinsen. 4 % pro Jahr. Wenn du 8 Wochen brauchst, um das Geld zusammenzubekommen, zahlt du 0,67 % Zinsen auf den vollen Kaufpreis. Bei 200.000 € sind das 1.333 €. Nur weil du den Zuschlag hast, heißt das nicht, dass du das Haus schon hast. Du hast nur eine Verpflichtung - und die kostet Geld.

Was du vorher tun musst

1. Prüfe die Versteigerungsunterlagen: Lies die Begründung, den Verkehrswert, die Belastungen. Frag bei der Gerichtskanzlei nach, ob es eine aktuelle Besichtigung gab.2. Gehe mit einem Experten hin: Ein Immobilien-Sachverständiger oder ein Anwalt für Immobilienrecht kann dir zeigen, was du nicht siehst: Risse, Feuchtigkeit, Schimmel, alte Leitungen.

3. Habe deine Finanzierung vor Ort: Bank, Kreditzusage, alles muss in der Schublade sein. Keine „wenn“ und „aber“.

4. Setze ein Bieterlimit: Was ist dein Maximum? Was kannst du nach Sanierung noch verkauft? Schreib es auf. Und halte dich daran. Bieterwettstreite sind tödlich.

5. Sei pünktlich: Der Termin beginnt exakt. Keine Verspätung. Die ersten 15 Minuten enthalten die wichtigsten Informationen - und die bekommst du nicht noch mal.

Die Zukunft: Digitalisierung und steigende Zinsen

Seit 2023 können Zwangsversteigerungen auch online stattfinden. 35 % der Termine laufen bereits digital. Das macht die Teilnahme einfacher - aber nicht sicherer. Wer nicht vor Ort ist, verpasst den Blick auf die Immobilie, die Stimmung im Raum, die Reaktionen der anderen Bieter. Und das ist entscheidend.Außerdem: Die Zinsen steigen. Die Bundesbank prognostiziert, dass bis 2027 die Zahl der Zwangsversteigerungen um 15-20 % steigen wird. Warum? Weil mehr Menschen ihre Kredite nicht mehr bedienen können. Das bedeutet: Mehr Angebote. Aber auch mehr Konkurrenz. Und mehr Risiken.

Die Deutsche Verbraucherzentrale fordert seit Jahren eine Änderung des Rechts - mehr Schutz für Käufer. Doch bisher bleibt alles beim Alten: Keine Gewährleistung. Keine Rücktrittsmöglichkeit. Keine Garantie. Nur Risiko.

Kann ich eine Zwangsversteigerungsimmobilie vorher besichtigen?

Ja, aber nur, wenn es in der Versteigerungsankündigung ausdrücklich angekündigt ist. In der Regel gibt es einen festen Besichtigungstermin, meistens eine Woche vor dem Versteigerungstermin. Du musst dich dafür anmelden. Ohne Termin und ohne Begleitung durch den Gerichtsvollzieher darfst du nicht hinein. Viele Käufer unterschätzen das - und kaufen ohne echte Vorstellung von dem Zustand der Immobilie.

Was passiert, wenn ich das Geld nicht rechtzeitig zahlen kann?

Du verlierst den Zuschlag. Die Sicherheitsleistung von 10 % wird einbehalten. Zudem kann das Gericht einen neuen Versteigerungstermin ansetzen. Du bist von weiteren Geboten ausgeschlossen. In schweren Fällen kann das Gericht sogar Schadensersatz verlangen, wenn du vorsätzlich gehandelt hast - etwa wenn du wusstest, dass du nicht zahlen kannst.

Kann ich mit einer Baufinanzierung eine Zwangsversteigerung finanzieren?

Ja - aber nur, wenn deine Bank dir eine feste Zusage gibt, die bis zum Zahlungstermin gültig ist. Viele Banken lehnen Kredite für Zwangsversteigerungen ab, weil sie keine Gewährleistung gibt. Du musst deine Bank frühzeitig informieren und ihr alle Unterlagen vorlegen. Ein Kredit mit 8 Wochen Frist ist nicht Standard - du brauchst eine spezielle Lösung.

Gibt es Unterschiede zwischen den Bundesländern?

Ja. Die Gesetze sind bundesweit gleich, aber die Praxis unterscheidet sich. In Bayern und Baden-Württemberg werden oft mehr Termine online durchgeführt. In Nordrhein-Westfalen gibt es strengere Kontrollen der Versteigerungsunterlagen. In Ostdeutschland sind die Preise oft niedriger, aber die Sanierungskosten höher. Die Versteigerungsunterlagen werden in jedem Bundesland vom Amtsgericht bereitgestellt - aber die Qualität der Dokumentation variiert stark.

Warum werden so viele Versteigerungen ohne Zuschlag beendet?

Weil die Gebote zu niedrig sind - oft unter 50 % des Verkehrswertes. Aber auch, weil viele Interessenten die Risiken unterschätzen. Sie sehen einen niedrigen Preis, aber nicht die Sanierungskosten, die Mietverhältnisse, die Belastungen. Viele Bieter scheitern an der Finanzierung, weil sie nicht wussten, wie schnell sie zahlen müssen. Die Erfahrung zeigt: Die meisten erfolgreichen Käufer sind gut vorbereitet - und wissen genau, was sie tun.

Hans Hariady

März 21 2026Ich hab vor drei Jahren so eine Wohnung gekauft-und ja, es war ein Albtraum. Die Heizung war tot, der Boden matschig, und der Mieter hat mich verklagt, weil ich 'nicht freundlich genug' war. 25.000 € Sicherheit? Verpufft. Keine Gewährleistung? Richtig. Aber ich hab’s überlebt. Und jetzt? Ich vermiete sie wieder. Mit Mietvertrag, mit Kündigung, mit Abstand. Nie wieder.

Jens Sonnenburg

März 23 2026Die 50-/70%-Regel ist ein klassisches Beispiel für juristische Täuschung: Sie suggeriert Schutz, aber in Wirklichkeit dient sie nur dazu, den Gläubiger zu schützen-nicht den Käufer. Wer hier glaubt, 'einen Deal' zu machen, verwechselt Marktmechanismen mit Rechtssicherheit. Der Gesetzgeber hat hier bewusst eine asymmetrische Informationslage geschaffen. Das ist kein Markt-das ist ein rechtliches Risikospiel.

john penninckx

März 24 2026Ah ja, die deutsche Immobilienwelt: Wo man für 180.000 € eine Wohnung kauft und dafür 35.000 € an Schimmel, rostigen Rohren und einem Mieter mit Recht auf Lebensqualität bekommt. Schön, dass wir hier nicht nur Immobilien kaufen-sondern auch die gesamte deutsche Sozialgeschichte.

Traudel Wilhelm

März 26 2026Es ist erschreckend, wie viele Menschen hier denken, sie könnten mit einer 'Schnäppchenjagd' in ein rechtliches Minenfeld stolpern und dann überrascht sein. Ein Grundbuchauszug kostet 15 Euro. Ein Sachverständiger 300. Wer das nicht tut, hat nicht das Recht, sich zu beschweren. Es ist nicht die Schuld des Gesetzes-es ist die Schuld der Ignoranz.

Faisal YOUSAF

März 27 2026Interessant ist die strukturelle Diskrepanz zwischen formaler Rechtslage und empirischer Realität. Die ZVG-Regelungen sind auf Effizienz ausgelegt-nicht auf Transparenz. Das bedeutet: Der Markt internalisiert Risiken, aber nicht durch Preisbildung, sondern durch Informationsasymmetrien. Die Digitalisierung beschleunigt das, aber nicht, um den Käufer zu schützen-sondern um die Gerichtsverwaltung zu entlasten. Es ist ein System, das nicht funktioniert-es überlebt.

Julius Asante

März 28 2026MEIN GOTT. Ich hab’s gesehen. Ein Typ hat 120.000 € geboten für eine 3-Zimmer-Wohnung in Leipzig. Drei Tage später: 18.000 € für neue Fenster, 22.000 € für Heizung, 7.000 € für Schimmelbeseitigung, und der Mieter hat ihm einen Brief geschrieben mit 'Ich werde nicht gehen, weil ich hier seit 1992 lebe und meine Katze hat hier ihr Nest gebaut.' Das ist kein Kauf-das ist ein Ritual der Selbstzerstörung mit Steuererstattung.

Christian _Falcioni

März 28 2026Und wir wundern uns, warum die Leute nicht mehr kaufen? Weil das System absichtlich so konstruiert ist, dass es nur die Reichen überleben. Die 10% Sicherheit? Eine Steuer für Arme. Die 6-8 Wochen Zahlungsfrist? Ein Test, ob du 'finanziell stabil' bist-oder nur 'gut getäuscht'. Die fehlende Gewährleistung? Ein Zeichen, dass der Staat dich nicht mehr beschützt. Wir leben nicht in einer Marktwirtschaft. Wir leben in einer Rechtsdystopie.

😭Chris Bourke

März 29 2026So ein quatsch. Ich hab neulich ne Immobilie bei einer Versteigerung gekauft. War total easy. Kein Problem. Kein Schimmel. Kein Mieter. Die Bank hat mir das Geld gegeben. Fertig. Die anderen sind halt nur zu dumm.

Christoph Weil

März 30 2026Es ist unerlässlich, die rechtlichen Rahmenbedingungen gemäß § 56 ZVG und § 57a ZVG vollständig zu analysieren, bevor ein Gebot abgegeben wird. Die Nichtberücksichtigung der Belastungen in Abteilung III des Grundbuchs stellt eine erhebliche Rechtsunsicherheit dar. Ich empfehle dringend die Konsultation eines notariell beglaubigten Gutachtens sowie die Einholung einer schriftlichen Zusage der zuständigen Gerichtskanzlei.

Jill Kummerer

März 31 2026Wer so eine Immobilie kauft, hat verdient, dass ihm alles kaputtgeht. Wer nicht vorher recherchiert, verdient es, pleite zu gehen. Das ist kein Markt-das ist eine Strafe für Dummheit. Und dann beschweren sie sich? Nein. Sie sollen sich schämen.

Susanne Faber-Davis

April 2 2026Die Digitalisierung der Zwangsversteigerungen ist ein klassisches Beispiel für die Verlagerung von institutioneller Verantwortung auf den Einzelnen. Während früher Gerichtsvollzieher vor Ort die Immobilie begutachteten, wird heute der Käufer zum selbstverantwortlichen Risikomanager. Dieser Paradigmenwechsel ist kein Fortschritt-es ist eine soziale Entmündigung, verpackt als Effizienzsteigerung.

Ilse Steindl

April 3 2026Ich hab mal eine Wohnung bei einer Versteigerung gesehen. Sauber, ruhig, mit Blick auf den Park. Kein Schimmel, kein Mieter, kein Lärm. War nur 150.000 €. Ich hab’s nicht geboten. Weil ich gemerkt habe: Ich will nicht das Haus. Ich will nur ein Zuhause. Und manchmal ist das nicht das, was man kaufen kann.

Ingeborg Kazensmelt

April 4 2026Wichtig ist, dass du dich vor dem Termin mit dem Gerichtsvollzieher in Verbindung setzt-nicht nur für die Besichtigung, sondern um zu fragen: Hat es frühere Mietverträge gegeben? Gab es Schadensmeldungen? Wer hat die letzten Reparaturen bezahlt? Diese Infos stehen nicht im Dokument-aber oft im Gespräch. Ich hab einen Käufer geholfen, der das nicht wusste-und der jetzt eine 100%ige Sanierung vermeiden konnte.

Hans Hariady

April 6 2026@Ingeborg Kazensmelt: Genau das hab ich auch gemacht. Hab den Gerichtsvollzieher gefragt, ob der Mieter jemals Reparaturen beantragt hat. Er hat gesagt: 'Ja, drei Mal. Die haben alle abgelehnt.' Dann hab ich die Akte eingesehen-und da war ein Gutachten von 2019, das die Heizung als 'dringend sanierungsbedürftig' bezeichnet hat. Keiner hat es gesagt. Keiner hat es geschrieben. Nur er-und ich hab zugehört.