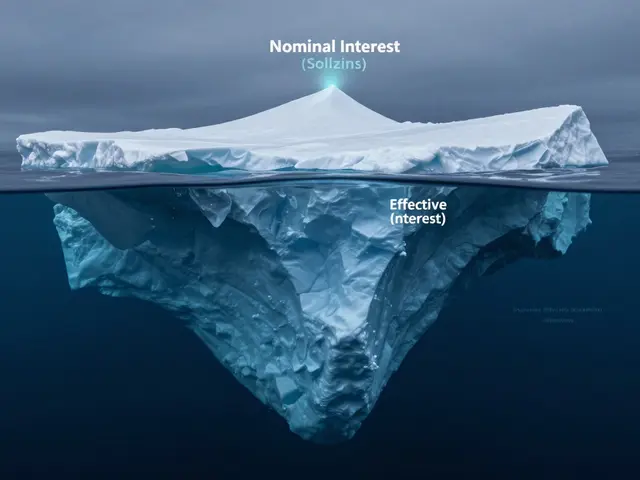

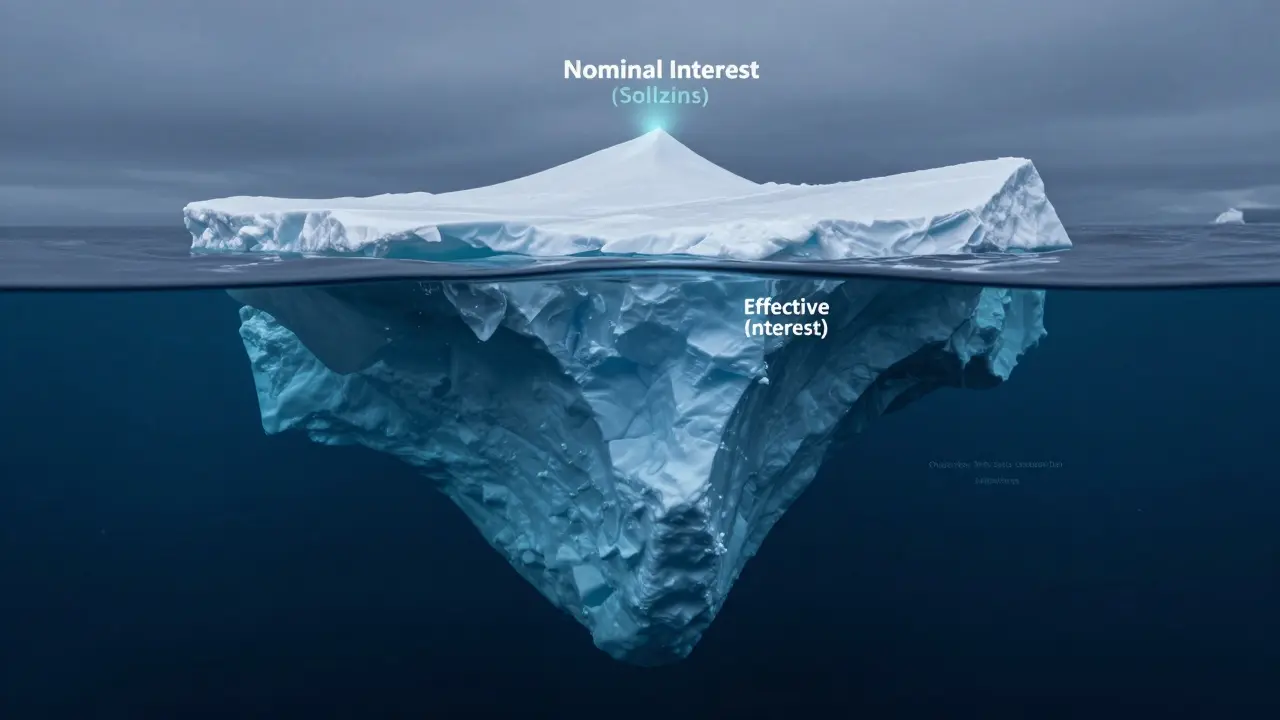

Wissen Sie eigentlich genau, was Ihr neuer Kredit oder Ihre Baufinanzierung wirklich kostet? Die meisten Menschen schauen nur auf die Zinsen. Das ist ein teurer Fehler. Der Sollzins ist oft nur die Spitze des Eisbergs. Wenn Sie nicht auf den Effektivzins achten, zahlen Sie im schlimmsten Fall hunderte Euro zu viel - ohne es sofort zu merken.

Stellen Sie sich vor, Sie vergleichen zwei Kredite. Angebot A hat einen niedrigeren Zinssatz, aber hohe Bearbeitungsgebühren. Angebot B hat einen leicht höheren Zins, aber keine extra Kosten. Auf den ersten Blick sieht A besser aus. Aber am Ende der Laufzeit haben Sie bei A deutlich mehr ausgegeben. Warum? Weil der Effektivzins alle Kosten zusammenfasst. Er zeigt Ihnen das echte Bild Ihrer Finanzierungskosten.

Was ist der Effektivzins und warum er wichtig ist?

Der Effektivzins ist eine standardisierte Kennzahl in Prozent, die alle jährlichen Kosten eines Kredits abbildet. Er wurde durch die EU-Verbraucherkreditrichtlinie eingeführt, damit Verbraucher Angebote fair vergleichen können. In Deutschland gilt diese Regel seit November 2010.

Warum gibt es diesen Begriff überhaupt? Weil Banken früher gerne mit niedrigen Sollzinsen warben, aber dann hohe Gebühren verrechnet haben. Der Effektivzins zwingt die Anbieter, alles offen zu legen. Dazu gehören:

- Der Nominalzinssatz (Sollzins)

- Bearbeitungsgebühren

- Tilgungssatz und Tilgungsbeginn

- Zinsverrechnungstermine

- Manchmal auch Disagio (ein Abschlag auf den Auszahlungsbetrag)

Ein Beispiel macht das klar: Nehmen wir einen Kredit von 10.000 Euro über fünf Jahre. Der Sollzins liegt bei 3 %. Ohne Gebühren wären die Zinskosten 1.500 Euro. Fügt man nun eine Bearbeitungsgebühr von 200 Euro hinzu, steigen die Gesamtkosten auf 1.700 Euro. Der Effektivzins steigt dadurch auf etwa 3,4 %. Diese 0,4 %-Punkte scheinen wenig, summieren sich aber über die Laufzeit zu einem spürbaren Betrag.

Sollzins versus Effektivzins: Wo liegt der Unterschied?

Viele verwechseln diese beiden Begriffe noch immer. Der Sollzins ist rein die Vergütung für das geliehene Geld. Er sagt nichts über zusätzliche Abzüge aus. Der Effektivzins hingegen ist der "wahre" Preis des Kredits pro Jahr.

| Kriterium | Sollzins | Effektivzins |

|---|---|---|

| Definition | Nur die Zinsen für das Kapital | Gesamtkosten inklusive Gebühren |

| Berücksichtigt Gebühren? | Nein | Ja |

| Geeignet zum Vergleich? | Nur bedingt | Ja, am besten geeignet |

| Typische Höhe | Oft niedriger angegeben | Immer gleich oder höher als Sollzins |

Seit dem Urteil des Bundesgerichtshofs (BGH) im Jahr 2014 sind Bearbeitungsgebühren bei normalen Verbraucherkrediten verboten. Das hat den Abstand zwischen Soll- und Effektivzins bei Ratenkrediten verringert. Bei einer Baufinanzierung sieht das jedoch anders aus. Dort sind Gebühren noch erlaubt, weshalb der Effektivzins hier oft deutlich über dem Sollzins liegen kann - manchmal um mehr als einen ganzen Prozentpunkt.

So berechnen Sie den Effektivzins selbst

Müssen Sie den Effektivzins wirklich selbst ausrechnen? Für eine genaue Prüfung ja, zumindest grob. Es gibt verschiedene Formeln. Die einfachste Näherungsmethode nennt sich Uniform-Methode. Sie reicht aus, um zu sehen, ob ein Angebot plausibel ist.

Die Formel lautet:

Effektivzins (%) = (Kreditkosten / Nettodarlehensbetrag) × [24 / (Laufzeit in Monaten + 1)]

Lassen Sie uns ein konkretes Beispiel durchgehen. Sie nehmen 10.000 Euro auf. Die Laufzeit beträgt 64 Monate. Die gesamten Kosten (Zinsen plus Gebühren) belaufen sich auf 900 Euro.

Rechnung: (900 / 10.000) × [24 / (64 + 1)] = 0,09 × 0,369 = 0,0332. Multipliziert mit 100 ergibt das ca. 3,32 %.

Achtung: Diese Formel liefert nur einen Näherungswert. Banken nutzen komplexe iterative Verfahren, um den exakten Wert zu bestimmen. Für den schnellen Check reicht die Näherung jedoch völlig. Nutzen Sie online Rechner wie den von FMH.de oder Verivox, wenn Sie präzise Ergebnisse für verschiedene Szenarien brauchen. Diese Tools berücksichtigen auch unregelmäßige Zahlungen oder Vorauszahlungen korrekt.

Versteckte Kostenfallen: Nebenkosten und Versicherungen

Hier lauert der größte Fehler. Viele vergessen, dass bestimmte Versicherungen Teil der Finanzierungskosten sein können. Wenn eine Restschuldversicherung obligatorisch ist, also nur gebunden mit dem Kredit abgeschlossen werden darf, muss ihre Prämie in den Effektivzins eingerechnet werden.

Das passiert häufig bei Autokrediten oder größeren Konsumkrediten. Die Bank bietet Ihnen eine Versicherung an. Ist sie freiwillig, zählt sie nicht zum Effektivzins. Ist sie Pflicht, schon. Prüfen Sie daher immer genau, welche Komponenten zur Berechnung herangezogen wurden.

Auch bei Immobilien spielen Nebenkosten eine Rolle. Hier geht es weniger um den Kredit selbst, sondern um die Gesamtfinanzierung. Maklerprovision, Notarkosten und Grunderwerbsteuer treiben die Anschaffungskosten hoch. Zwar fließen diese nicht direkt in den Effektivzins des Hypothekarkredits ein, aber sie erhöhen die benötigte Kreditsumme. Und je höher die Summe, desto höher die absoluten Zinszahlungen.

Fehlertypen beim Vergleich vermeiden

Eine Studie der Verbraucherzentrale zeigte erschreckende Zahlen: Nur 32 % der Antragsteller konnten in Tests korrekt identifizieren, welches von zwei Kreditangeboten günstiger war. Oft fiel der Blick zuerst auf den Sollzins. Das führt dazu, dass signifikante Kostenunterschiede übersehen werden.

Wie schützen Sie sich davor?

1. Nur Effektivzinsen vergleichen: Ignorieren Sie Werbung mit "ab 0,99 % Zinsen", wenn der Effektivzins 4,5 % beträgt.

2. Laufzeiten beachten: Ein kurzer Kredit hat oft höhere monatliche Raten, aber niedrigere Gesamtkosten. Ein langer Kredit verteilt die Kosten, erhöht aber die Gesamtsumme.

3. Gebührenstruktur prüfen: Gibt es Vorfälligkeitsentschädigungen? Was kostet eine Sondertilgung? Diese Punkte beeinflussen zwar nicht immer den initialen Effektivzins, aber Ihre langfristigen Kosten.

Ein Nutzerbericht aus Online-Foren beschreibt gut, wie schnell man hereingefallen kommt: "Ich habe einen Kredit beantragt und war schockiert, als ich sah, dass der Effektivzins 0,7 Prozentpunkte höher war als der angegebene Zinssatz. Der Berater konnte mir nicht erklären, warum." Solche Situationen lassen sich vermeiden, indem Sie vor der Unterschrift alle Unterlagen lesen und nachfragen, was genau in den Effektivzins eingeht.

Die Zukunft der Transparenz

Die Regeln werden strenger. Die Europäische Kommission plant Änderungen, die bis 2026 umgesetzt werden sollen. Ziel ist es, die Aufschlüsselung der Kostenkomponenten noch detaillierter darzustellen. Banken müssen künftig neben dem Effektivzins auch eine klare Liste der einzelnen Posten liefern. Das soll helfen, die Lücke zwischen dem Verständnis der Banken und dem der Kunden zu schließen.

Technologie hilft dabei ebenfalls. Neue Vergleichstools nutzen KI, um nicht nur den aktuellen Stand zu berechnen, sondern auch vorherzusagen, wie sich Ihre Kosten entwickeln, wenn Sie zum Beispiel früher tilgen oder Ihre Einkommenssituation sich ändert. Nutzen Sie diese modernen Hilfsmittel. Sie geben Ihnen die Kontrolle zurück.

Ist der Effektivzins immer höher als der Sollzins?

In der Regel ja. Der Effektivzins beinhaltet den Sollzins plus alle weiteren Kosten wie Gebühren. Nur wenn es negative Gebühren gäbe (was praktisch nicht vorkommt), könnte er theoretisch niedriger sein. Meistens liegt er etwas darüber, besonders wenn Bearbeitungsgebühren anfallen.

Muss ich bei einem Ratenkredit noch Bearbeitungsgebühren zahlen?

Bei klassischen Verbraucherkrediten sind Bearbeitungsgebühren seit dem BGH-Urteil 2014 unzulässig. Daher sollten sie bei einem normalen Ratenkredit nicht mehr auftreten. Bei Baufinanzierungen oder Geschäftskrediten sind sie jedoch weiterhin möglich und üblich.

Wie berechne ich den Effektivzins mit Excel?

Sie können die Funktion RATE (oder ZINS in der deutschen Version) nutzen. Geben Sie die Anzahl der Perioden, die monatliche Rate (negativ) und den Startbetrag ein. Multiplizieren Sie das Ergebnis mit 12, um den Jahreszins zu erhalten. Beispiel: =RATE(60; -180; 10000)*12.

Gilt der Effektivzins auch für variable Zinsen?

Ja, aber mit Einschränkungen. Bei variablen Zinsen wird der Effektivzins basierend auf dem aktuellen Zinsniveau berechnet. Er garantiert nicht, dass die Kosten konstant bleiben. Wenn die Leitzinsen steigen, steigen auch Ihre tatsächlichen Kosten, obwohl der angezeigte Effektivzins fest steht.

Welcher Kredit ist günstiger: Niedriger Sollzins oder niedriger Effektivzins?

Immer der mit dem niedrigeren Effektivzins. Dieser spiegelt die realen Gesamtkosten wider. Ein niedriger Sollzins mit hohen Gebühren führt langfristig zu höheren Ausgaben als ein moderater Sollzins ohne Extra-Kosten.