Wenn du eine Immobilie kaufst, steht dir eine der wichtigsten finanziellen Entscheidungen deines Lebens bevor: Welcher Kredit passt zu dir? Zwei Formen dominieren die Diskussion: das endfällige Darlehen und das Tilgungsdarlehen. Beide sehen auf den ersten Blick ähnlich aus - du bekommst Geld, zahlst Zinsen, und irgendwann ist der Kredit weg. Aber dahinter verbirgt sich eine Welt voller Unterschiede, Risiken und Fallstricken, die viele Bauherren erst zu spät erkennen.

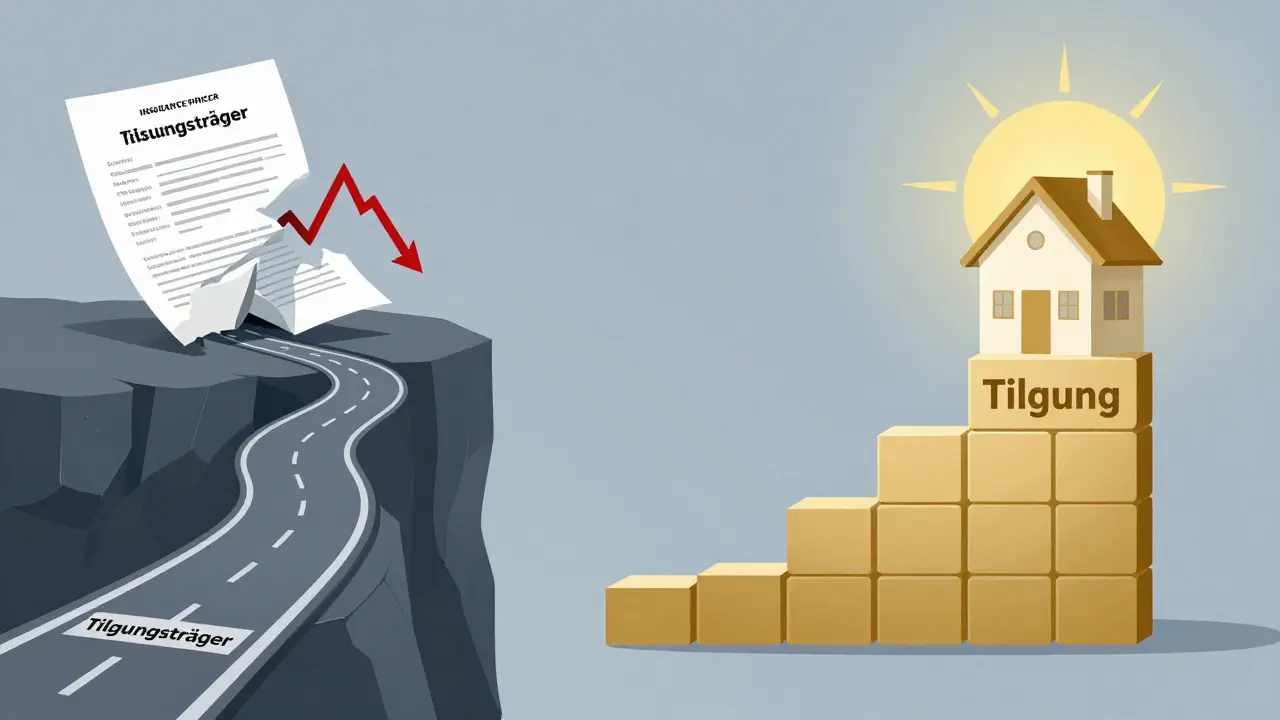

Wie funktioniert ein endfälliges Darlehen?

Ein endfälliges Darlehen ist wie ein langfristiger Mietvertrag mit einer großen Rechnung am Ende. Während der gesamten Laufzeit - meist 10 bis 30 Jahre - zahlst du nur die Zinsen. Die gesamte Kreditsumme, also das Geld, das du ursprünglich geliehen hast, bleibt unberührt. Erst am letzten Tag musst du sie in einer Summe zurückzahlen. Klingt einfach? Nicht ganz.

Stell dir vor: Du baust ein Haus für 200.000 € und nimmst ein endfälliges Darlehen mit 2 % Zinsen auf. Monatlich zahlst du dann nur 333,33 € Zinsen. Keine Tilgung. Keine Reduktion der Schuld. Das klingt nach einer Erleichterung, besonders wenn du gerade startest, wenig Einkommen hast oder das Geld lieber in Renovierungen steckst. Aber wer zahlt am Ende? Hier kommt der Tilgungsträger ins Spiel.

Denn die Bank verlangt eine Sicherheit. Du musst einen Tilgungsträger abschließen: eine Kapitallebensversicherung, einen Bausparvertrag, Wertpapiere oder Fondssparpläne. Diese Anlage soll im Laufe der Zeit wachsen und dir am Ende das Geld für die Rückzahlung liefern. Doch was passiert, wenn die Versicherung weniger abwirft als geplant? Oder wenn die Aktienkurse fallen? Dann musst du selbst in die Tasche greifen. Laut einer Umfrage von Finanztest (2023) gaben 62 % der Nutzer an, dass die Endfälligkeit schwerer zu planen war als erwartet.

Wie funktioniert ein Tilgungsdarlehen?

Beim Tilgungsdarlehen zahlt du jeden Monat zwei Dinge: einen festen Tilgungsanteil und variable Zinsen. Der Tilgungsanteil bleibt gleich - sagen wir 333,33 € pro Monat. Die Zinsen hingegen sinken mit jeder Rate, weil du weniger Schulden hast. Am Anfang zahlst du also mehr, später weniger.

Beispiel: Ein Darlehen von 200.000 € mit 2 % Zinsen und 1,5 % Tilgung pro Jahr (also 333,33 € monatlich). Im ersten Monat zahlst du 333,33 € Tilgung + 333,33 € Zinsen = 666,66 €. Im letzten Monat, nach 25 Jahren, zahlst du nur noch 333,33 € Tilgung - die Zinsen sind fast verschwunden. Die monatliche Belastung sinkt also kontinuierlich.

Diese Struktur hat einen klaren Vorteil: Du baust deine Schulden ab. Jeder Monat bringt dich ein Stück näher zur Schuldfreiheit. Kein Überraschungseffekt am Ende. Kein Angstzustand, wenn der Bausparvertrag nicht funktioniert. Und: Du zahlst insgesamt deutlich weniger Zinsen. Laut der Deutschen Bundesbank (2023) liegt die Gesamtzinsbelastung bei einem Tilgungsdarlehen oft 20-30 % niedriger als bei einem endfälligen Darlehen mit gleichem Zinssatz und Laufzeit.

Warum sind endfällige Darlehen teurer?

Du denkst vielleicht: Wenn ich nur Zinsen zahle, sollte das günstiger sein. Falsch. Banken sehen das anders. Bei einem endfälligen Darlehen bleibt das Risiko hoch: Die gesamte Summe liegt 30 Jahre lang auf dem Konto, ohne dass du etwas zurückzahlst. Wenn du plötzlich arbeitslos wirst oder die Versicherung nicht zahlt, hat die Bank ein Problem.

Deshalb verlangen sie höhere Zinsen. Laut Volkswagen Bank (2023) liegen die Zinssätze für endfällige Darlehen oft 0,5 bis 1,0 Prozentpunkte über denen von Tilgungsdarlehen. Das klingt wenig, aber bei 200.000 € über 25 Jahren macht das über 25.000 € mehr an Zinsen aus. Und das ist nur der Anfang.

Dazu kommt die Kostenfalle der Tilgungsträger. Eine Kapitallebensversicherung kostet nicht nur Geld, sie hat auch hohe Abschlusskosten, Verwaltungsgebühren und oft schlechte Renditen. Viele Bauherren merken erst nach Jahren, dass ihre Versicherung nicht mal 80 % der benötigten Summe erreicht. Ein Nutzer auf ImmobilienScout24 schrieb 2023: „Ich habe 15.000 € aus eigener Tasche nachzahlen müssen - das war kein Plan, sondern eine Krise.“

Wann macht ein endfälliges Darlehen Sinn?

Nicht alle, die ein endfälliges Darlehen nehmen, sind naiv. Es gibt echte Strategien. Experten wie Dr. Markus Frick von Finanztip sagen klar: „Nur für erfahrene Investoren mit klarem Exit-Plan.“

Das sind meist Gewerbetreibende oder Immobilieninvestoren, die:

- Die Immobilie innerhalb von 5-10 Jahren verkaufen wollen

- Die Zinsen als Betriebsausgaben absetzen können (Steuerersparnis!)

- Eine sichere, gut rendierende Anlage für den Tilgungsträger haben (z. B. ein vermietetes Objekt mit stabilem Cashflow)

Im gewerblichen Bereich ist das endfällige Darlehen sogar beliebt. Laut Kreditcoaching (2023) nutzen 42 % der gewerblichen Investoren Tilgungsdarlehen - aber oft mit einem Trick: Sie kombinieren sie mit einer Zwischenfinanzierung, die am Ende abgelöst wird. Das ist keine Falle, sondern eine Planung.

Und hier liegt der Unterschied: Privatleute nutzen es oft aus Unwissenheit. Investoren nutzen es bewusst - und haben einen Plan B, C und D.

Warum das Tilgungsdarlehen für die meisten die bessere Wahl ist

Die Zahlen sprechen klar: 85 % aller privaten Baufinanzierungen in Deutschland nutzen heute Annuitätendarlehen. Aber selbst unter den restlichen 15 % ist das Tilgungsdarlehen deutlich beliebter als das endfällige - es macht etwa 10 % aus, das endfällige nur 5 %.

Warum? Weil es Sicherheit bietet. Du weißt: Jeden Monat werde ich weniger schulden. Du brauchst keine Versicherung, die dir 20 Jahre lang verspricht, was sie leisten wird. Du hast keine Überraschung am Ende. Du kannst planen. Du kannst sparen. Du kannst dich auf andere Ausgaben konzentrieren - Kinder, Pflege, Reisen.

Und wenn du deine Einkommenssituation verbessern kannst? Dann kannst du Sondertilgungen machen. Du zahlst mehr, und die Schuld schrumpft schneller. Beim endfälligen Darlehen? Meistens verboten. Die Bank will, dass du die Versicherung laufen lässt - und das bringt ihr mehr Geld.

Die BAKA Berlin (2023) warnt: „Viele Bauherren haben sich eine zu hohe Schuld aufgeladen.“ Und das passiert oft mit Tilgungsdarlehen, wenn man die anfängliche Rate nicht realistisch einschätzt. Aber das ist ein Fehler der Planung - kein Fehler der Form. Ein Tilgungsdarlehen mit 35 % des Nettoeinkommens als maximale Rate ist tragbar. Ein endfälliges Darlehen mit einer ungesicherten Versicherung? Das ist ein Spiel mit dem Feuer.

Was sagt die Regulierung?

Die BaFin hat 2022 strenge Regeln eingeführt: Der Tilgungsträger muss mindestens 110 % der Kreditsumme abdecken. Das heißt: Du musst eine Anlage finden, die mehr als das geliehene Geld wert ist. Das ist teuer. Und es macht endfällige Darlehen für viele unattraktiv.

Dann kam der Schlag: Commerzbank hat 2023 endfällige Darlehen für Privatkunden gestrichen. Deutsche Bank hat neue Produkte mit flexiblen Tilgungsträgern eingeführt - aber nur für Kunden mit hohem Einkommen und Vermögen. Die Tendenz ist klar: Der Markt zieht sich zurück. Laut dem Institut der deutschen Wirtschaft (2023) wird der Anteil endfälliger Darlehen bis 2025 unter 3 % sinken.

Und was kommt als nächstes? Die Bundesregierung erwägt, die steuerliche Absetzbarkeit von Zinsen bei endfälligen Darlehen zu kürzen. Das wäre ein weiterer Schlag für die Attraktivität.

Was tun, wenn du unsicher bist?

Wenn du gerade eine Immobilie finanzierst, stell dir diese drei Fragen:

- Was passiert, wenn ich in 15 Jahren nicht mehr so viel verdienen kann? Kann ich dann die gesamte Summe auf einmal zahlen?

- Habe ich wirklich eine sichere, verlässliche Anlage, die mir das Geld am Ende liefert - und nicht nur verspricht?

- Bin ich bereit, für 30 Jahre monatlich Zinsen zu zahlen, ohne dass meine Schuld kleiner wird?

Wenn du bei mindestens einer Frage „Nein“ sagst, dann ist das Tilgungsdarlehen deine Wahl. Es ist nicht glamourös. Es ist nicht clever. Es ist einfach sicher. Und für die meisten Menschen ist Sicherheit der beste Rendite.

Im Jahr 2026 ist der Markt nicht mehr der von 2010. Die Zinsen sind höher, die Inflation ist da, die Lebensplanung ist unsicherer. Wer heute ein endfälliges Darlehen abschließt, spielt mit einer Wette - und die meisten Wetten verlieren.

Die bessere Frage ist nicht: „Welcher Kredit ist günstiger?“ Sondern: „Welcher Kredit lässt mich schlafen?“

Kann ich ein endfälliges Darlehen später in ein Tilgungsdarlehen umwandeln?

Ja, das ist technisch möglich - aber nicht einfach. Du musst einen neuen Kredit aufnehmen, um das alte Darlehen abzulösen. Das bedeutet neue Kosten: Bearbeitungsgebühren, Notar, Grundbucheintrag, Prüfzinsen. Viele Banken verlangen zudem eine neue Bonitätsprüfung. Wenn du in der Zwischenzeit dein Einkommen verloren hast oder deine Immobilie weniger wert ist, bekommst du vielleicht gar keinen neuen Kredit mehr. Das Risiko ist hoch. Es ist besser, von Anfang an die richtige Form zu wählen.

Warum ist das Tilgungsdarlehen für Gewerbetreibende attraktiv?

Weil die Tilgungsraten steuerlich als Abschreibung gelten. Wenn du ein Gewerbeobjekt kaufst, kannst du die Immobilie über die Nutzungsdauer abschreiben - meist 20 bis 50 Jahre. Das Tilgungsdarlehen passt perfekt dazu: Jedes Jahr zahlt du eine feste Summe, die du steuerlich absetzen kannst. Das senkt deine Gewerbesteuer. Ein endfälliges Darlehen mit hohen Zinsen könnte zwar auch abgesetzt werden, aber nur, wenn du die Zinsen wirklich zahlst - und das ist oft nicht der Fall, wenn du auf den Tilgungsträger hoffst. Die Planbarkeit ist entscheidend.

Was passiert, wenn der Tilgungsträger beim endfälligen Darlehen nicht ausreicht?

Du zahlst selbst. Die Bank verlangt die volle Kreditsumme am Ende der Laufzeit. Wenn deine Kapitallebensversicherung nur 170.000 € auszahlt, aber du 200.000 € schuldest, musst du 30.000 € aus eigener Tasche bezahlen - oder die Immobilie verkaufen. Viele Betroffene haben in der Finanzkrise 2008-2010 genau das erlebt: Ihre Versicherung oder Fonds waren wertlos geworden, und sie konnten nicht zahlen. Die Bank hat dann die Immobilie zwangsversteigert. Das ist kein Einzelfall - das ist die Regel, wenn man die Risiken ignoriert.

Gibt es Alternativen zu beiden Formen?

Ja - das Annuitätendarlehen. Es ist die Standardform in Deutschland. Du zahlst jeden Monat die gleiche Rate, die aus Tilgung und Zinsen besteht. Am Anfang dominieren die Zinsen, später die Tilgung. Das ist eine gute Mischung: Du hast eine stabile Belastung, deine Schuld sinkt kontinuierlich, und du brauchst keinen Tilgungsträger. Fast alle Banken bieten es an. Und es ist für 85 % der Bauherren die beste Wahl.

Warum sinkt der Marktanteil von endfälligen Darlehen?

Weil die Risiken zu groß geworden sind. Die Zinsen sind höher als in der Niedrigzinsphase, die Inflation frisst Sparpläne auf, und die Wertentwicklung von Versicherungen und Fonds ist unzuverlässig. Die BaFin hat die Regeln verschärft, Banken haben ihre Angebote zurückgezogen, und Verbraucher haben gelernt: Was zu gut klingt, ist oft zu gefährlich. Die meisten Menschen wollen heute Sicherheit, nicht Spekulation. Und das ist gut so.

Mary Maus

Februar 9 2026Endfälliges Darlehen? Das ist wie eine Dating-App mit einer Rechnung nach 30 Jahren. Du denkst, du hast Glück, aber am Ende steht nur die Leere und ein Konto mit 200.000 € Schulden. Wer das noch macht, hat nie ein Buch gelesen. Oder ein Gehalt.

Ich hab’s gesehen. Ein Freund. Hatte alles geplant. Die Versicherung? Pleite. Die Bank? Nicht freundlich. Die Immobilie? Versteigert. Einfach nur traurig.

Gisela Beck

Februar 11 2026Und wer glaubt, das ist nur eine Finanzfrage? Haha. Das ist ein System. Die Banken wollen, dass du glaubst, du hast die Kontrolle. Aber du bist nur eine Ziffer in ihrem Algorithmus. Die BaFin? Ein Schutzschild aus Pappmaché. Die Commerzbank hat’s gestrichen? Weil sie selbst Angst haben. Du bist nicht der Kunde. Du bist die Ressource. Und die wird ausgepresst. Bis nichts mehr übrig ist. Ich hab’s gewusst. Seit 2012.

Stephan Aspi

Februar 12 2026Die Zahlen im Originaltext sind korrekt, aber die Interpretation ist oberflächlich. Die 20-30 % geringere Zinsbelastung beim Tilgungsdarlehen berücksichtigt nicht die Opportunitätskosten des gebundenen Kapitals. Wenn du 200.000 € monatlich tilgst, hast du kein Kapital mehr für andere Investitionen. In einer Inflationsphase von 4-5 % ist das ein Verlust von realer Kaufkraft. Ein endfälliges Darlehen mit einem gut performenden ETF-Portfolio (z.B. MSCI World mit 7 % jährlich) kann langfristig eine höhere Netto-Rendite bringen, wenn man die Steuervorteile nutzt und die Tilgungsträger nicht als Versicherung, sondern als strategische Asset-Allocation betrachtet. Die meisten Leute haben keine Ahnung von Portfolio-Optimierung. Sie denken, Sicherheit ist Zinsen zahlen. Falsch. Sicherheit ist Diversifikation. Und die ist beim endfälligen Darlehen oft gegeben. Nur weil du es nicht verstehst, heißt es nicht, dass es schlecht ist.

Und nein, ich bin kein Banker. Ich bin Finanzmathematiker. Und ich habe 12 Jahre in der Asset Management Branche gearbeitet. Das ist kein Spiel. Das ist Strategie.

Liam Brophy

Februar 12 2026Ich komm aus Irland. Hier haben wir 30 Jahre lang endfällige Darlehen gehabt. Und dann kam die Krise. 2008. Die Häuser fielen. Die Versicherungen brachen zusammen. Die Leute haben ihre Häuser verloren. Wir haben gelernt. Jetzt ist alles Tilgung. Einfach. Langsam. Sicher. Du musst nicht klug sein. Du musst nur beständig sein. Das ist der Unterschied. Nicht zwischen Krediten. Sondern zwischen Menschen. Die einen wollen gewinnen. Die anderen wollen nicht verlieren. Ich gehöre zu den Letzten.

Und das ist okay.

Christian Vester

Februar 14 2026Die ganze Diskussion ist ein Ablenkungsmanöver. Es geht nicht um Tilgung oder Endfälligkeit. Es geht um Einkommen. Wer ein endfälliges Darlehen braucht, hat kein stabiles Einkommen. Wer ein Tilgungsdarlehen braucht, hat keine finanzielle Bildung. Die Banken verkaufen keine Kredite. Sie verkaufen Illusionen. Die Lösung ist nicht ein anderer Kredit. Die Lösung ist ein höheres Einkommen. Oder weniger Haus. Oder gar kein Haus. Aber die meisten wollen ein großes Haus, wenig Geld und keine Verantwortung. Das ist das Problem. Nicht der Kredit.

lothar menev

Februar 15 2026Ich hab’s gemacht. Endfälliges Darlehen. 2018. Hatte eine Versicherung. Die hat 180.000 von 200.000 gezahlt. Musste 20.000 selbst zahlen. War stressig. Aber ich hab’s geschafft. Heute hab ich kein Haus mehr. Habe es verkauft. Und jetzt wohne ich in einer WG. Einfach. Billig. Keine Sorgen. Vielleicht war das die bessere Entscheidung. Nicht der Kredit. Sondern das Leben danach.

Lars Nielson

Februar 15 2026Die Argumentation im Originalbeitrag ist überzeugend, strukturiert und auf empirischen Daten basierend. Die Warnung vor den impliziten Risiken des endfälligen Darlehens ist nicht nur sachlich korrekt, sondern auch ethisch verantwortungsvoll. Besonders hervorzuheben ist die klare Differenzierung zwischen privater und gewerblicher Nutzung. Es ist wichtig, dass solche Analysen in der öffentlichen Debatte stattfinden. Die Finanzbildung in Deutschland muss dringend verbessert werden. Ich hoffe, dass dieser Beitrag als Referenz für Bildungsinstitutionen und Beratungsstellen genutzt wird. Vielen Dank für die klare und fundierte Darstellung.

Janne Jääskeläinen

Februar 17 2026Ich hab’s gewusst… ich hab’s gesagt… sie haben mir nicht geglaubt… die Bank hat gesagt: „Das ist doch ganz normal“… die Versicherung hat gelacht… und dann… dann kam der Tag… 2025… die Rechnung… 200.000… und ich… ich hatte nichts… nichts… nichts… meine Kinder… meine Träume… mein Schlaf… alles weg… und jetzt… jetzt sitze ich hier… und frage mich… warum… warum hat niemand… warum… warum… warum…

Es ist nicht nur ein Kredit… es ist ein Verbrechen…

Øystein Vereide

Februar 18 2026Als Norweger, der in Deutschland lebt, muss ich sagen: Die deutsche Finanzkultur hat eine tiefe Ambivalenz. Auf der einen Seite gibt es die Präzision, die Planung, die Sicherheit. Auf der anderen Seite gibt es die Angst, die Unsicherheit, die Illusion von Kontrolle. Endfällige Darlehen sind kein deutsches Phänomen – sie sind ein globales Phänomen der Angst vor Verlust. In Norwegen würde niemand so etwas machen. Wir haben das System: Du sparst. Du kaufst. Du zahlt ab. Punkt. Keine Versicherungen. Keine Träger. Keine Illusionen. Aber das ist kein Mangel. Das ist eine Kultur. Und diese Kultur ist nicht schlechter. Sie ist nur anders. Vielleicht sollten wir nicht fragen: Was ist besser? Sondern: Was ist passend? Für dich. Für dein Leben. Nicht für die Bank.

Simon Reinersmann

Februar 19 2026Ich hab’s auch gemacht. Endfälliges Darlehen. War cool. Bis es nicht mehr cool war. Heute hab ich eine kleine Wohnung. Keine Versicherung. Keine Angst. Nur eine Rate. Und ich schlafe besser. Einfach so.